Historische Entwicklung der Zinspolitik

Mit dem Ende des Systems fester Wechselkurse („Bretton Woods“) mussten die Notenbanken eine neue Politik entwickeln. Die ersten zehn Jahre fiel ihnen das offenbar schwer. Mit den Ölpreisschocks Ende der 1970er und zu Beginn der 1980er Jahre prägte Fed-Gouverneur Paul Volcker die Notenbankpolitik – das Primat der Inflationsbekämpfung wurde eingeführt. Eine zu hohe Inflation oder Inflationsgefahr wurde mit höheren Zentralbankzinsen eingedämmt, zum Teil begleitet durch eine monetaristisch geprägte Geldmengensteuerung. Eine explizite Kommunikation der Zinsentscheidungen fand kaum statt. In Deutschland schaute man in den Monatsbericht der Bundesbank und suchte nach hilfreichen Kommentaren zur Entwicklung der Geldmenge M3. In den 1990er Jahren startete in Europa der Prozess der Euro-Konvergenz. Peu à peu wurden die nationalen Notenbanken weniger wichtig. Im Jahr 1998 wurde dann die EZB gegründet und übernahm die geldpolitische Steuerung, mit Pressemitteilungen und Pressekonferenzen nach jedem Zinsentscheid. Erst ab 2011 hat dann auch die Fed Pressekonferenzen eingeführt, um ihre Zinspolitik besser erklären zu können.

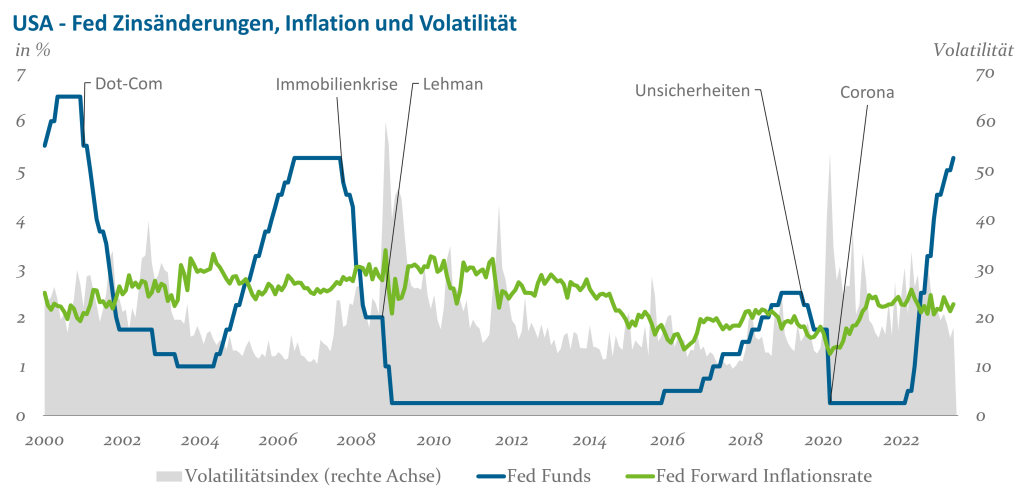

Das Analyseinstrumentarium der Zentralbanken hat sich im Zeitverlauf ebenfalls stark verändert. Immer mehr neue Daten wurden erschlossen. Seien es Umfragen im Kapitalmarktumfeld, bei kreditgebenden Banken oder beim Verbraucher. Auch Inflationserwartungen, abgeleitet aus langfristigen Kapitalmarktdaten, und Umfragen bei Verbrauchern ergänzen jetzt den von den Notenbanken betrachteten Datenkranz. Heerscharen von Researchern und ausgefeilte Steuerungskonzepte der Notenbanken waren in diesem Jahrtausend bislang jedoch noch nicht prägend für die Zinspolitik, vielmehr stand das Krisenmanagement im Vordergrund. Noch stärker als die EZB war die Fed gefordert (vgl. Abbildung 1).

Abb. 1: Krisenmanagement der Fed; Quelle: Fed, BLS, BOE, Bloomberg; Stand: Juni 2023

Die Stabilisierung des Finanzsystems und der Kapitalmärkte standen bei den letzten großen Zinssenkungen immer im Vordergrund. Die Angst beim Platzen der DotCom-Blase zu Anfang des Jahrtausends wurde noch durch „9/11“ im Jahr 2001 verstärkt, so dass die Fed mit 50 Bp-Schritten die Zinsen senkte. Direkt im Anschluss an die Pleite von Lehman Brothers senkte die Fed auf einer außerordentlichen Sitzung die Zinsen zur Stabilisierung von Banken und Kapitalmarkt. Später führte die Fed erstmals ein Programm der quantitativen Lockerung ein, in dem die Notenbank Wertpapiere ankaufte und so Liquidität in die Märkte gab. Erst im Jahr 2015 konnte dann die Fed die Zinsen wieder anheben. Im Jahr 2019 begannen die Zinssenkungen. Als Begründung wurden erhöhte Unsicherheiten (u.a. Trumps Handelskrieg mit China) und zu niedrige Inflationserwartungen genannt. Mit dem Aufkommen der Corona-Krise wurden die Zinsen letztmals deutlich gesenkt, um günstige Kredite bereitzustellen. In Europa ließ im Anschluss an die Finanzmarktkrise die Euroschuldenkrise Politik, Notenbank und den Kapitalmärkten keine Ruhe. Mit einer Vielzahl außergewöhnlicher Maßnahmen konnte die Krise eingedämmt werden, nicht zuletzt durch die Rede des EZB-Präsidenten Draghi, der damals mit dem berühmten „Whatever it takes“ zur Beruhigung beitrug. Im Trend sanken die Notenbankzinsen – auch weil die Inflation niedrig geblieben war. Man konnte sich Zinssenkungen leisten.

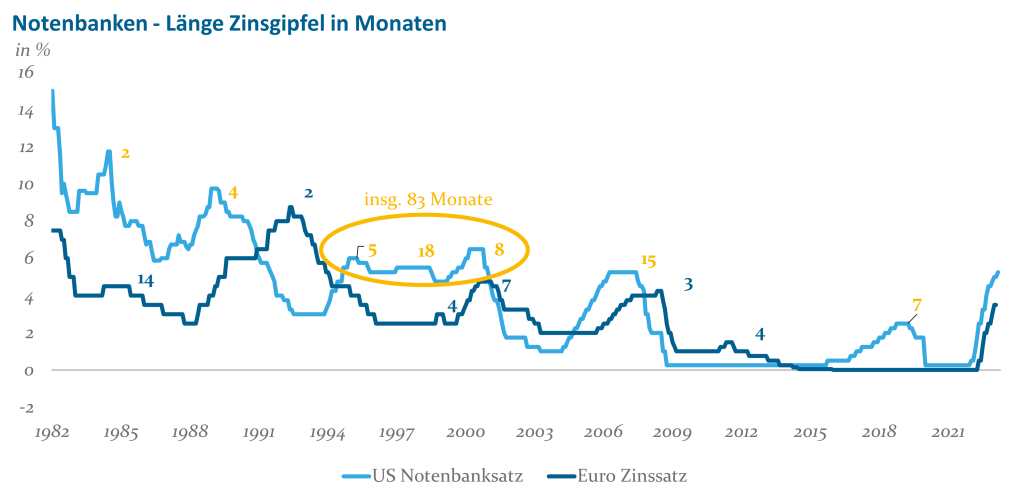

Schaut man auf das Zinsplateau nach Zinserhöhungen im übergeordneten Zinssenkungstrend der Notenbanken nach den Ölkrisen, so kann man feststellen, dass dieses Plateau – speziell nach dynamischen Zinserhöhungen – nicht sehr lange angehalten hat. im Schnitt, bis auf wenige Ausnahmen, max. ein halbes Jahr (vgl. Abbildung 2).

Abb. 2: Langfristige Entwicklung der Notenbankzinsen; Quelle: EZB, Bundesbank, Fed, Bloomberg; Stand: Juni 2023

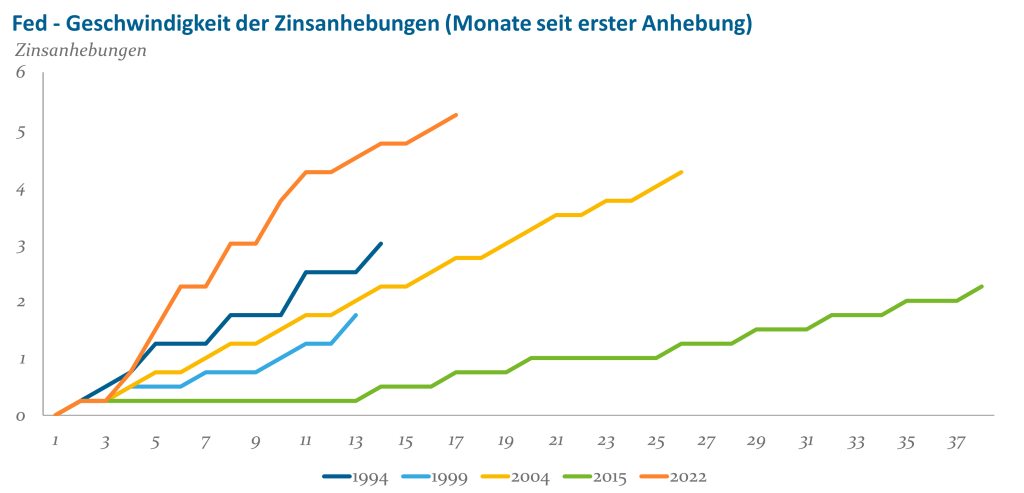

Spätestens mit dem Kriegsbeginn in der Ukraine im Februar 2022 mussten die Notenbanken ihren übergeordneten Kurs ändern. Die Fed hatte zu diesem Zeitpunkt schon mit einer zu hohen Inflation zu kämpfen. Die US-Präsidenten Trump und Biden haben die privaten Haushalte mit Sonderzahlungen überschüttet. Da während der Corona-Pandemie die Dienstleistungen geschlossen waren, floss überproportional viel Geld in den Güterkonsum. Die hohe Nachfrage in den USA führte zu hohen Preisen und auch zu Verspannungen in den globalen Lieferketten. Das wirkte sich bis nach Europa aus. Im Zuge des Krieges zogen in Europa die Energiepreise extrem an. Russland als großer Lieferant von Rohöl, Diesel und Erdgas fiel quasi über Nacht weitgehend aus. Die Substitution kostete Geld – Treibstoff für die Inflation. Fed und EZB waren zum Handeln gezwungen. Ein Gesundbeten als vorübergehendes Phänomen war nicht mehr möglich, man stieg in einen neuen, im historischen Vergleich auch sehr dynamischen Zinserhöhungszyklus ein, der mittlerweile schon über ein Jahr anhält (vgl. Abbildung 3, Beispiel Fed). Wie es nun scheint, stehen wir kurz vor dem Zinsgipfel. Die Inflationsraten sinken, wenn auch nur langsam, und die Fed hat in ihrem Juni-Meeting die Leitzinsen das erste Mal seit 15 Monaten konstant belassen. Die Auswirkungen der Zinserhöhungen möchte man wohl nun erstmal abwarten.

Abb. 3: Zinserhöhungszyklen der Fed; Quelle: Bloomberg; Stand: Juni 2023

Ziele der Notenbanken

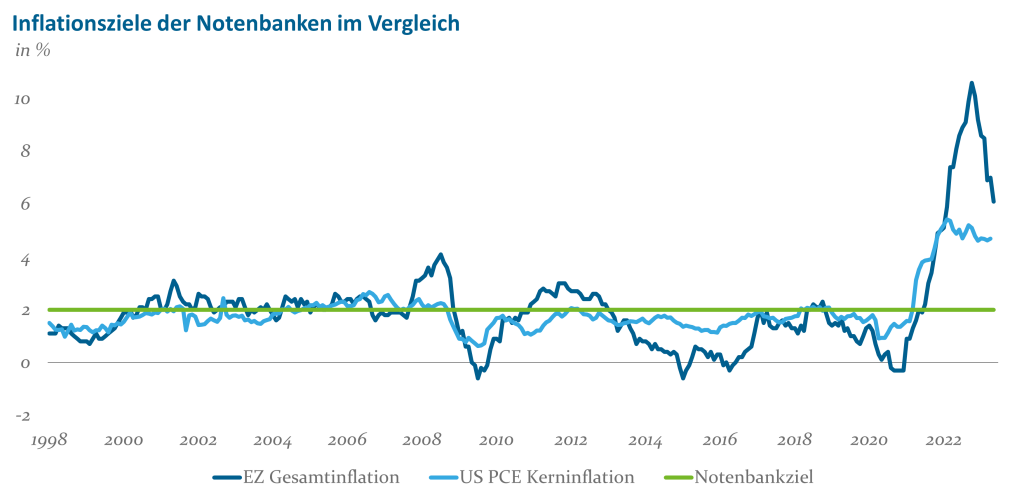

Fed und EZB verfolgen Inflationsziele, die bei durchschnittlich 2% liegen sollen. Während die EZB nur dieses makroökonomische Kernziel verfolgt, ist es bei der Fed neben der Inflation auch der Zustand des Arbeitsmarktes. Die EZB hat somit explizit kein Ziel, dass sich an der Konjunktur ausrichtet. Indirekt haben die Notenbanken über ihre Aufgabe, die Finanzmarktstabilität sicherzustellen, immer eine Art Joker, um jederzeit Sondermaßnahmen zu ergreifen. Auch unterscheiden sich die Inflationsraten, die beobachtet werden. Bei der EZB ist es die Gesamtinflationsrate in der Eurozone und bei der Fed ist es eine Kerninflationsrate (PCE-Core). So werden in den USA die volatilen Preiskomponenten Energie und Nahrungsmittel ausgeklammert (vgl. Abbildung 4).

Abb. 4: Infklationsraten Eurozone und USA vs. Notenbankziel; Quelle: Eurostat, BLS, Fed, Bloomberg; Stand: Juni 2023

Noch ist man weit davon entfernt zu sagen, die Notenbanken seien nah genug an den gesetzten Inflationszielen dran, um den Zinssenkungstrend beginnen zu können. Beide Notenbanken sind auch noch im Prozess des kontrollierten Bilanzabbaus. In den Krisenzeiten haben Fed und EZB Anleihen an den Kapitalmärkten gekauft und so Liquidität in die Märkte gegeben. Die Fed baut ihr Portfolio von Staatsanleihen und MBS monatlich um bis zu 95 Mrd. USD durch Endfälligkeiten ab. Die EZB lässt Anleihen, die sie im Rückkaufprogramm „APP“ erworben hat, um ca. 25 Mrd. Euro monatlich endfällig werden und legt diese Beträge nicht wieder an. Da insbesondere die Staaten ihre Verschuldung sogar ausweiten, fehlt ein Großanleger, der ihnen die Anleihen abnimmt. Das übt indirekt Aufwärtsdruck auf die Renditen aus. Zumindest theoretisch sollten die Notenbanken vor einer Zinswende das Ende des Bilanzabbaus ankündigen. Bislang hat die Fed einmal versucht, ihre Bilanz zu schrumpfen. Im Jahr 2019 wurde dieser Prozess vorzeitig eingestellt, als es zu Verspannungen am US-Geldmarkt kam.

Die Zinslast auf der Konjunktur

Höhere Zinsen belasten die wirtschaftliche Entwicklung insbesondere über eine sinkende Kreditnachfrage. Wenn Investitionen unterbleiben oder der Immobilienmarkt schwächelt, weil die Kreditzinsen zu hoch sind, dann bremst das die Inflation. Es kann dann aber auch schnell zu einer Rezession führen. In den letzten zwölf Monaten haben Fed und EZB, zum Teil mit großen Schritten, die Zinsen angehoben. In den Umfragen zur zukünftigen Kreditnachfrage zeigen sich jetzt deutliche Bremsspuren. Die Kreditnachfrage im Unternehmens- und Haushaltsbereich sollte sich in den nächsten Quartalen deutlich rückläufig entwickeln. In den USA sind lange Zeitreihen vorhanden, so dass man sich die konjunkturelle Lage vor den ersten Zinssenkungen über einen längeren Zeitraum ansehen kann (vgl. nachfolgende Tabelle).

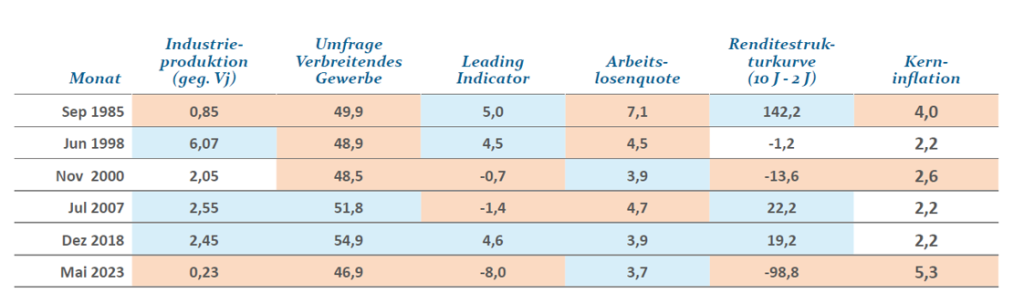

Tab. 1: USA – Wirtschaftsindikatoten kurz vor einer Zinssenkung, bzw. aktuell; Quelle: BEA, BLS, ISM, Conference Board, Bloomberg; Stand: Juni 2023

Einige Konjunkturindikatoren sind aktuell doch recht schwach. Wirtschaftsumfragen, wie Einkaufsmanagerindizes für das Verarbeitende Gewerbe, oder auch die Industrieproduktion weisen für die USA und insbesondere in Europa auf eine deutliche Konjunkturabschwächung hin. Dies sind Anzeichen, dass die getätigten Zinserhöhungen bereits ihre Wirkung entfalten. Der Arbeitsmarkt, auch bedingt durch die Demographie, ist hingegen in einer sehr starken Verfassung. Mit Blick auf den Arbeitsmarkt besteht für die Fed demnach keinerlei Handlungsnotwendigkeit. Auch in Europa bereitet der Arbeitsmarkt keine Sorgen, die Anzahl der Beschäftigten steigt sogar weiter.

Beide Notenbanken sehen sich derzeit in einem Spagat. Wann ist die Inflationsbekämpfung erfolgreich genug, dass man die Wirtschaft wieder stimulieren kann?! Derzeit hoffen viele Finanzmarktteilnehmer, dass den Notenbanken ein konjunkturelles „Soft Landing“ gelingt. Die Wirtschaft kühlt genügend ab, damit die Inflation zurückgeht, eine ausgeprägte Rezession aber vermieden wird. In den USA ist dies Greenspan in der Mitte der 1990er Jahren gelungen. Ein „Hard Landing“, d.h. eine starke Rezession, war jedoch häufiger nach einer Serie von Zinserhöhungen zu beobachten. Auch wenn die Fed im Juni wohl eine Zinserhöhungspause eingelegt hat, scheint der Handlungsdruck für eine kurzfristige Konjunkturstimulierung nicht groß genug zu sein, dass man zügig den Hebel auf Senkungen umstellen mag. Zumal der Bilanzabbau mit kräftigen 95 Mrd. USD pro Monat voranschreitet. Noch hat man die Hoffnung auf ein Soft-Landing der Wirtschaft nicht aufgegeben. Bei der EZB steht zumindest im Juli noch eine Zinserhöhung an. Ihr Programm zum Bilanzabbau ist in den nächsten Monaten deutlich kleiner als das der Fed. Man darf aber nicht übersehen, dass die Konjunktursorgen in Europa noch deutlich größer sind als in den USA und somit steigt auch der Druck auf die EZB, die Zinsen wieder zu senken.

Bedingungen für die Zinswende

Beide Notenbanken dürften die Zinsen bereits senken, bevor ihr Inflationsziel erreicht ist. So weisen beide darauf hin, dass auch ein deutliches Unterschießen der Inflationsrate ungünstig sei. Man sollte also nicht die Inflation zu stark einbremsen, damit man das Ziel auch sicher erreicht. Entwickelt sich die Inflation klar in die richtige Richtung und liegen dann die Inflationserwartungen nahe dem 2%-Ziel, dürften EZB und Fed schon bei berichteten Inflationsraten von knapp unter 3% die Zügel wieder lockern.

Die Fed und die EZB dürften aller Voraussicht nach in diesem Jahr noch nicht wieder die Zinsen senken – außer es gibt eine Krise. Es dürfte sich ein Zinsplateau ausbilden, dass wohl ein gutes halbes Jahr Bestand hat. Erst um die Jahreswende sollte sich die europäische Inflationsrate in der Nähe von 3% bewegen, so dass sich erste Handlungsspielräume für die Notenbanken ergeben könnten. Nach verbaler Vorbereitung durch die Direktoriumsmitglieder dürfte die EZB die Zinswende im Frühjahr nächsten Jahres einleiten. Das Timing für die Fed könnte ähnlich ausfallen, wobei sie wohl etwas früher am Zug sein könnte. Bei beiden Notenbanken erwarten wir darüber hinaus, dass der Bilanzabbau mit der ersten Zinssenkung eingestellt wird. Ein Zinsplateau von rund sechs Monaten steht uns wohl bevor. Da die Kapitalmärkte jedoch immer versuchen, die Schritte der Notenbanken zu antizipieren, werden die im Jahr 2024 anstehenden Zinssenkungen wohl bald vorweggenommen sein.