Staatsanleihen der Industrienationen sind in der Regel das Basisinvestment institutioneller Anleger und bilden das Fundament der Kapitalanlage. Investoren bieten sich eine Vielzahl von Investitionsmöglichkeiten. Unser Fokus liegt dabei auf europäischen (in EUR begeben) und amerikanischen Staatsanleihen (US-Treasuries).

“Stabile und nachvollziehbare Investmentprozesse sind der Schüssel zu einem nachhaltigen Anlageerfolg.“

Staatsanleihen & SSAs

Staatsanleihen zeichnen sich in durch ihre gute Bonität, planbare Erträge und hohe Liquidität aus. Darüber hinaus bieten sie sehr gute Diversifikationseigenschaften. Insbesondere in Stressphasen an den Kapitalmärkten, bleiben Staatsanleihen ein verlässlicher Hort der Stabilität. Insbesondere deutsche Bundesanleihen und amerikanische Staatspapiere sind dann als sichere Häfen gesucht.

SSAs stellen eine attraktive Ergänzung zu Staatsanleihen dar. Die Abkürzung SSA seht für Supranational, Sub-Sovereign und Agencies. Sie umfassen Anleihen internationaler Organisationen, Anleihen öffentlicher Agenturen, Anleihen staatlicher Behörden, Anleihen supranationaler Organisationen, Anleihen von Bundesländern, Anleihen von Gebietskörperschaften sowie Regionalregierungen sowie staatsgarantierte Anleihen. SSA zeichnen sich dadurch aus, dass es Entitäten sind, die entweder im Staatsbesitz sind, vom Staat betrieben werden sowie, implizit oder explizit, vom Staat garantiert werden. Grundsätzlich bieten SSAs einen Renditeaufschlag gegenüber den jeweiligen Staatsanleihen des Herkunftslandes und weisen dabei die identische Kreditqualität auf.

Covered Bonds

Covered Bonds sind Schuldverschreibungen, die von Finanzinstituten begeben werden. Sie kennzeichnen sich dadurch, dass der Anleihegläubiger seine Zins- und Tilgungsansprüche nicht nur gegenüber dem Anleiheschuldner geltend machen kann, sondern besitzt bei dessen Ausfall darüber hinaus ein Rückgriffsrecht auf eine vorab bestimmte Masse an Vermögenswerten (Deckungsstock) als zusätzliche Absicherung seiner Forderungen. Durch dieses doppelte Rückgriffsrecht („Dual Recourse“) gelten Covered Bonds als besonders sicher und bieten dabei zusätzlich attraktive Renditen.

Covered Bonds werden weltweit in über 30 Jurisdiktionen emittiert und stellen eine damit eine bedeutete Anlageklasse an den Rentenmärkten dar.

Auf Ebene der rechtlichen Regelungen in den verschiedenen Staaten bestehen teilweise noch Unterschiede. Mancherorts bestehen noch keine spezifischen Gesetze für dieses Kapitalmarktinstrument, sodass Covered Bonds auf vertragsrechtlicher Basis strukturiert werden müssen. Zumindest in der Europäischen Union wurden jedoch schon Bestrebungen zu Harmonisierung der gesetzlichen Vorschriften für Covered Bonds umgesetzt.

Neben den regulatorischen Unterschieden sind alle marktrelevanten Besonderheiten, wie z.B. Bonität der emittierenden Banken, Qualität der Deckungsstöcke sowie der unterschiedlichen Fälligkeitsstrukturen Bestandsteil unserer ganzheitlichen Analysen. Der Fokus liegt dabei auf EUR denominierten Covered Bonds.

„Covered Bonds sind ein unverzichtbarer Bestandteil in allen gut strukturierten Anleiheportfolios.“

Neben den regulatorischen Unterschieden sind alle marktrelevanten Besonderheiten, wie z.B. Bonität der emittierenden Banken, Qualität der Deckungsstöcke sowie der unterschiedlichen Fälligkeitsstrukturen Bestandsteil unserer ganzheitlichen Analysen. Der Fokus liegt dabei auf EUR denominierten Covered Bonds.

Seit vielen Jahren managen wir erfolgreich Spezialfonds mit dem Schwerpunkt auf Covered Bonds. Aufgrund ihres Mehrertrags im Vergleich zu Staatsanleihen sind sie ein wesentlicher Bestandteil vieler Portfolios in unserem Haus. Besonders für Total Return-Anleger mit einem hohen Sicherheitsbedürfnis stellen gedeckte Anleihen eine attraktive Anlageform dar.

Wertorientierter Investmentansatz

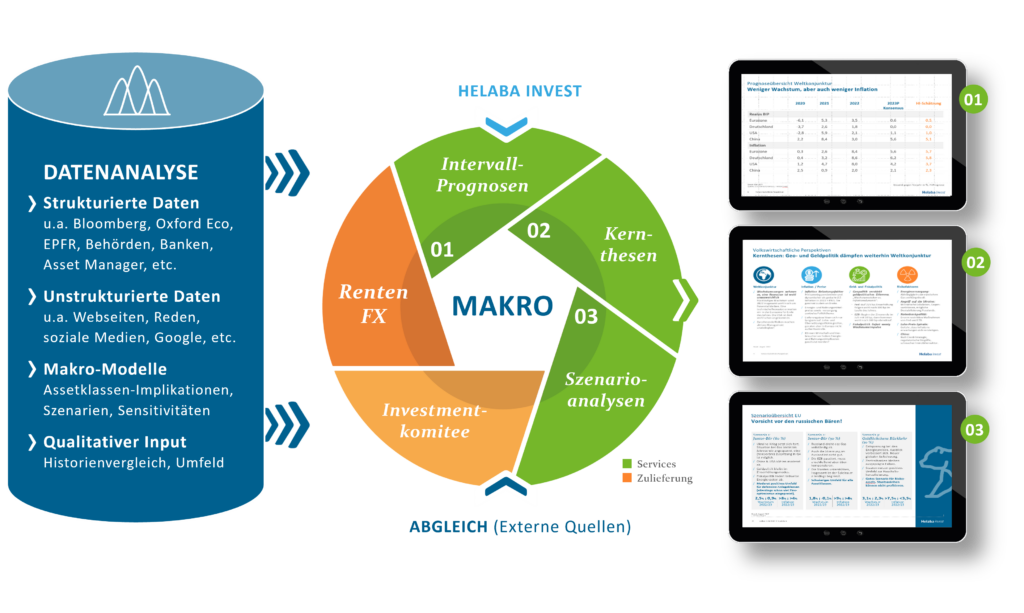

Unser hauseigenes Makro-Research und eine wertorientierte Fundamentalanalyse bildet die Entscheidungsbasis für unsere mittel- bis langfristige orientierten Anlageentscheidungen auf der Suche nach den besten Investitionsmöglichkeiten für unsere Kunden. Aus dem Makro-Research leiten wir unser Weltbild und die daraus entstehenden Implikationen für die verschiedenen Anlageklassen ab. Die aus dem Makro-Research gewonnen Erkenntnisse bilden somit den Grundstein für den gesamten Investmentprozess. Darüber hinaus sind die Asset Allocation innerhalb der verschieden Rentenmarktsegmente, die Länderallokation, die Titelselektion und die aktive Durationssteuerung wesentliche Elemente in unserem Anlageprozess.

Dabei setzen wir sowohl auf quantitative Verfahren als auch auf qualitative Analysen. Grundsätzlich liefern quantitative Modelle einen wichtigen Input für unsere Entscheidungen und dienen als ein objektiver Ankerpunkt, die wir durch qualitative Analysen ergänzen und anreichern.

Wir sind überzeugt, dass die vielfältigen Anlagemöglichkeiten sowie die aktive Steuerung Durations- und Bonitätsrisiken über verschiedene Marktzyklen hinweg ein aktives Management bedürfen und einen Mehrwert für unsere Kunden bieten.

Unsere Staatsanleihenkonzepte im Überblick:

Der HI-Renten Euro-Fonds investiert in auf Euro lautende verzinsliche Wertpapiere hoher Bonität.

Aktives Durations- und Zinskurvenmanagement

Das Ziel des Fonds ist es, einen Mehrertrag gegenüber der Benchmark zu erzielen. Die Steuerung des Fonds basiert auf einem mehrschichtigen quantitativen Managementansatz, der sowohl ein aktives Durations-, als auch ein Zinskurvenmanagement enthält. Die Umsetzung erfolgt vorzugsweise über hochliquide Zinsfutures. Dadurch können sowohl eine hohe Flexibilität als auch geringe Transaktionskosten gewährleistet werden. Ergänzt wird dieser Ansatz um ein Risikomanagementsystem.

Hier erfahren Sie mehr zum HI-Renten Euro-Fonds.

Ziel des HI-Basisfonds US Staatsanleihen ist es, durch eine diversifizierte Anlage mit dem Schwerpunkt in USD-denominierten Anleihen eine attraktive Rendite zu erzielen. Um dies zu erreichen, legt der Fonds mindestens 51% des Wertes des Sondervermögens in US-amerikanische Staatsanleihen an. Der Fonds kann Derivate zu Investitions- und Absicherungszwecken einsetzen. Das offene Währungsrisiko wird auf maximal 10% begrenzt.

Hier erfahren Sie mehr zum HI-Basisfonds US Staatsanleihen-I.

Ziel des Fonds ist es, durch eine diversifizierte Anlage mit dem Schwerpunkt in EUR denominierten Covered Bonds eine attraktive Rendite zu erzielen. Um dies zu erreichen, legt der Fonds mindestens 51% des Wertes des Sondervermögens in EUR denominierten Covered Bonds an. Anleihen und Geldmarktinstrumente müssen zum Erwerbszeitpunkt mit einem Mindestrating von BBB-/Baa3 bewertet worden sein.In diesem Rahmen obliegt die Auswahl der einzelnen Wertpapiere dem Fondsmanagement. Der Fonds kann Renten-Futures zur Absicherung einsetzen.

Hier erfahren Sie mehr zum HI-Basisfonds EUR Covered Bonds 1-5.

Individuelle Lösungen durch persönliche Beratung

Nicht zuletzt durch die persönliche Betreuung eines jeden Mandates durch einen erfahrenen Portfolio Manager stehen wir für passgenaue Lösungen, die sich auch im aktuellen Kapitalmarktumfeld durch ein ansprechendes Rendite-/ Risikoprofil auszeichnen.