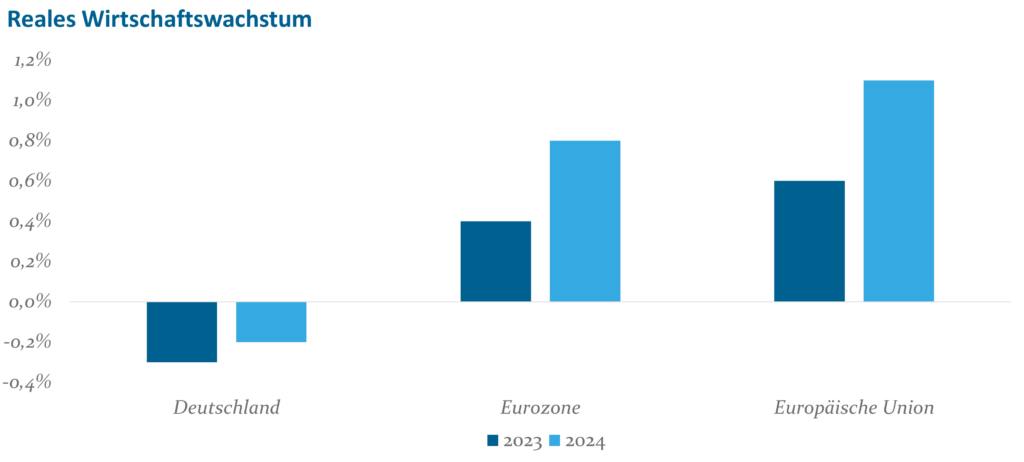

Abb. 1: Reales Wirtschaftswachstum in Europa 2023 und 2024; Quelle: Internationaler Währungsfonds Datenportal, abgerufen am 24.02.25

Das Wirtschaftswachstum in Deutschland wurde vor allem durch vier Hauptfaktoren belastet: die Exportabhängigkeit und globale Handelspolitik, strukturelle Probleme in der Industrie, unzureichende Investitionen sowie demografische Herausforderungen und Probleme auf dem Arbeitsmarkt.

Exportabhängigkeit und globale Handelspolitik

Die deutsche Wirtschaft ist stark exportorientiert und -abhängig, insbesondere im Maschinenbau, der Automobilindustrie und der Chemie. Seit 1993 stieg die Exportquote – der Anteil der Güter- und Dienstleistungsexporte am BIP – von 20% auf beeindruckende 43% im Jahr 2023. Diese hohe Exportabhängigkeit bedeutet, dass die deutsche Wirtschaft besonders anfällig für globale Handelskonflikte ist. Laut Weltbank lag der Anteil der Exporte am globalen BIP im Jahr 2023 bei rund 30% und damit nur in etwa so hoch wie bereits 2007. Im Jahr 1970 betrug er noch knapp 13%. Im Jahr 2023 sanken Deutschlands Exporte gegenüber dem Vorjahr um 0,3% und im Jahr 2024 sogar um 0,5%. Ein Grund dafür ist die weltweite Stagnation des Außenhandelswachstums, das u.a. durch die Lieferkettenschwierigkeiten im Zuge der COVID-19-Pandemie und geopolitischen Spannungen hervorgerufen wurde. Zudem schwächten die hohen Energiepreise die Wettbewerbsfähigkeit der energieintensiven Industrie, die in Deutschland etwa 17% zur industriellen Wertschöpfung beiträgt.

Strukturelle Probleme in der Industrie

Die deutsche Industrie, besonders der Fertigungs- und Bausektor, stehen mitunter aufgrund der hohen Energiepreise und der aktuell gestiegenen Zinsen vor erheblichen Herausforderungen. Die Industriestrompreise lagen 2023 in Deutschland in etwa doppelt so hoch wie in Frankreich und China. Zu den USA war der Preisunterschied noch größer. Diese hohe Diskrepanz bei den Energiepreisen bedeutet einen strukturellen Wettbewerbsnachteil für die deutsche Industrie. Insgesamt ist in allen entwickelten Volkswirtschaften in den letzten Jahrzehnten zwar eine Abnahme der Industrieproduktion und eine zunehmende Bedeutung des Dienstleistungssektors zu beobachten gewesen. Deutschland bleibt jedoch im internationalen Vergleich weiterhin stark abhängig von der Industrieproduktion, die seit Mitte 2023 im Jahresvergleich zurückgeht. Der Anteil des verarbeitenden Gewerbes am BIP betrug 2023 immerhin noch 19%, was zeigt, dass diesem Sektor weiterhin große Bedeutung zukommt. Verglichen mit anderen Ländern, wie dem Vereinigten Königreich (9%) oder Frankreich (10%), ist der Anteil in Deutschland relativ hoch. Allerdings ist der Beitrag der Industrie am BIP im Vergleich zu 1991, als er noch bei 25% lag, deutlich gesunken. Ein weiteres Zeichen der Schwäche ist die Kapazitätsauslastung im verarbeitenden Gewerbe, die im Jahr 2024 bei nur 77% lag, verglichen mit 88% zu Beginn des Jahres 2018. Im Jahr 2024 verzeichnete das verarbeitende Gewerbe einen Produktionsrückgang von 3,0%, beim Baugewerbe betrug der Rückgang der Bruttowertschöpfung sogar 3,8%. Die Schwäche im Bausektor lässt sich mitunter auf die seit 2022 gestiegenen Zinskosten zurückführen, die die Finanzierung von Bauprojekten deutlich verteuerten. Zudem haben die politische Unsicherheit der letzten Jahre, aufgrund interner Uneinigkeit zwischen den Regierungsparteien sowie äußeren Faktoren, wie dem Ausbruch des Krieges in der Ukraine und der darauffolgenden Energiekrise, das Vertrauen in die wirtschaftliche Leistungsfähigkeit Deutschlands beeinträchtigt und zu einem Rückgang der Investitionen geführt.

Unzureichende Investitionen

Ein weiterer Faktor, der das Wirtschaftswachstum behindert, ist das niedrige Investitionsniveau. In den letzten Jahren ging die Nettokapitalstockquote, die Investitionen in Maschinen, Gebäude und Infrastruktur umfasst, deutlich zurück. Dies hat nicht nur das kurzfristige Wachstum gehemmt, sondern auch das langfristige Wachstumspotenzial der deutschen Wirtschaft erheblich beeinträchtigt. Seit dem Jahr 2000 sank die Nettokapitalstockquote um etwa 15%. Allein 2023 verzeichneten die Bruttoanlageinvestitionen ein Minus von 1,2%, im letzten Jahr waren es sogar 2,5%. Die Unsicherheit auf den globalen Märkten und die politische Instabilität haben dazu geführt, dass Unternehmen ihre Investitionen zurückhielten. Auch beim Thema Zukunftstechnologien hinkt Deutschland hinterher. Führende Länder bringen vier- bis sechsmal so viele wissenschaftliche Publikationen zu diesen Technologien hervor. Die Anzahl der Patente liegt dabei um das Doppelte bis Dreifache höher als in Deutschland. Private Investoren steckten in den USA zwischen 2013 und 2023 rund 335 Milliarden U.S. Dollar in KI-Projekte, in China waren es immerhin 103 Milliarden U.S. Dollar. In Deutschland waren es im gleichen Zeitraum hingegen nur 10,3 Milliarden U.S. Dollar.

Demografische Herausforderungen und Arbeitsmarktprobleme

Der Arbeitsmarkt in Deutschland hat in den letzten Jahren ebenfalls gelitten. Demografische Veränderungen, wie eine alternde Gesamtbevölkerung und eine zukünftig sinkende Erwerbsbevölkerung, haben das Potenzial des Arbeitsmarktes erheblich beeinträchtigt. Seit dem Jahr 2000 sank die jährliche Anzahl an Arbeitsstunden um etwa 10%. Die Erwerbsquote stieg zwar bis 2010 auf 77%, ist aber seitdem leicht rückläufig und fiel im Jahr 2024 auf 75%. Die Zahl der Personen zwischen 20 und 60 Jahren ging von 2011 bis 2023 um etwa 6,5% zurück, während die Anzahl der Personen über 60 Jahren um knapp 12% stieg. Zudem hat die Fertilitätsrate in Deutschland über Jahrzehnte unter dem Niveau von 2,1 gelegen, was benötigt wird, um die Bevölkerung konstant zu halten. Im Jahr 2024 betrug die Fertilitätsrate nur 1,5. Damit ist der Tiefpunkt, der Mitte der 1990er Jahre mit etwa 1,3 erreicht wurde, zwar durchschritten, die Fertilität bleibt jedoch weiterhin sehr niedrig. Dies bedeutet langfristig, dass jede nachfolgende Generation um über ein Viertel kleiner ist als die vorherige, was die demografischen Belastungen weiter verschärft. Eine alternde Bevölkerung belastet die sozialen Sicherungssysteme und verringert die Verfügbarkeit qualifizierter Arbeitskräfte. Zuwanderung wird vielerorts als möglicher Lösungsansatz genannt, bringt jedoch ebenfalls Herausforderungen, wie eine zunehmende Mobilisierung von Ressourcen für Integration, mit sich. Qualifizierte Zuwanderung von Fachkräften könnte hingegen eine wichtige Rolle spielen. Dafür müssen jedoch entsprechende Anreizsysteme geschaffen werden, die bisher kaum da sind.

Die Unabhängigkeit des DAX vom Wirtschaftswachstum in Deutschland

Trotz der wirtschaftlichen Herausforderungen hat der DAX – Deutschlands führender Aktienindex, der die nach Marktkapitalisierung größten 40 Unternehmen mit Sitz in Deutschland umfasst und ca. 80% der Marktkapitalisierung börsennotierter Aktiengesellschaften in Deutschland ausmacht – eine bemerkenswerte Resilienz gezeigt. Seit Anfang 2023 hat der DAX um etwa 34% zugelegt, obwohl das Wirtschaftswachstum des Landes in den letzten zwei Jahren leicht negativ war. Dieser scheinbare Widerspruch lässt sich durch mehrere Faktoren erklären.

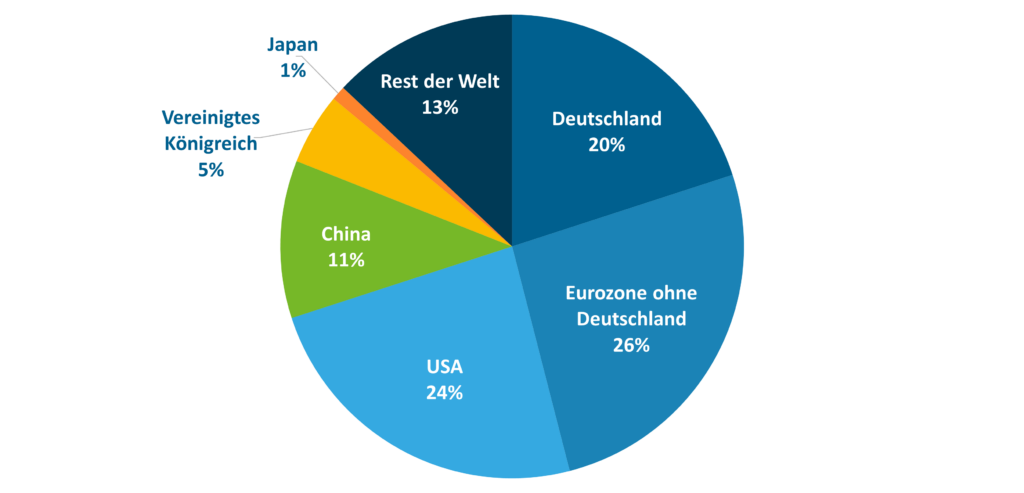

Erstens generieren die im DAX notierten Unternehmen etwa 80% ihrer Umsätze im Ausland. Diese internationale Ausrichtung bedeutet, dass DAX-Unternehmen stärker von der globalen wirtschaftlichen Lage und weniger von der Situation in Deutschland selbst abhängen. So stammten im Jahr 2024 nur 20% der Einnahmen der im DAX gelisteten Unternehmen aus dem Inland, wohingegen 80% aus dem Ausland kamen. Ein knappes Viertel der Umsätze stammt dabei aus den USA und immerhin 11% wird in China erwirtschaftet (siehe Abbildung 2). Diese globale Diversifikation ermöglicht es den Unternehmen, von wirtschaftlichen Aufschwüngen in anderen Teilen der Welt zu profitieren, auch wenn die heimische Wirtschaft schwächelt.

Abb. 2: Umsatzherkunft des DAX im Jahr 2023; Quelle: Bloomberg & Deutsche Bank Research, abgerufen 24.02.25

Zweitens unterscheidet sich die Sektorzusammensetzung des DAX erheblich von der Struktur der deutschen Wirtschaft. Von 2014 bis 2024 hat sich das Gewicht von Technologiewerten im DAX, von 8% auf 18%, mehr als verdoppelt, während der Anteil des Automobilsektors von 17% auf nur noch 7% gesunken ist. Aktuell sind die größten Sektoren des DAX der Industriesektor mit 18%, das Finanzwesen mit 16% und der Automobilsektor mit 15%. Technologie hingegen macht bisher nur 8% aus. Zahlen für den HDAX, ein von der Deutschen Börse berechneter Performanceindex, der die Werte aller Unternehmen im DAX, MDAX und TecDAX umfasst, machen den Unterschied zwischen Sektorzusammensetzung in deutschen Aktienindizes und der heimischen Wirtschaft deutlich. Das verarbeitende Gewerbe ist dort mit knapp 50% mehr als doppelt so stark vertreten wie in der deutschen Volkswirtschaft (gut 20%) und auch die Sektoren Technologie und Finanzwesen sind mit etwa 20% im Gegensatz zu den 5% in der Bruttowertschöpfung deutlich überrepräsentiert. Im Vergleich dazu dominieren in der deutschen Binnenwirtschaft neben dem verarbeitenden Gewerbe allen voran Dienstleistungssektoren, wie öffentliche Dienstleistungen, Handel, Logistik, Gastronomie sowie Immobilien- und Baudienstleistungen, die bei den Aktienindizes deutlich niedriger gewichtet sind.

Ein weiterer Grund für die starke DAX-Performance ist die Einzelbeitragsleistung bestimmter Schlüsselunternehmen. Diese Unternehmen profitieren auch von günstigen Finanzierungsmöglichkeiten und einer hohen Bewertung an den internationalen Finanzmärkten. Beispielsweise betrug das Kurs-/ Gewinn-Verhältnis des DAX im Jahr 2024 durchschnittlich 15, was im historischen Vergleich hoch ist, und die positive Investorenerwartung widerspiegelt. Einzelne Unternehmen konnten durch strategische Akquisitionen und Expansionen in wachstumsstarke Regionen ihren Wert erheblich steigern. Beispielhaft legte die Aktie von SAP im Jahr 2024 um beeindruckende 70% zu, die von Siemens Healthineers um 38%, während die Deutsche Telekom ihren Umsatz in den USA um 22% steigern konnte. SAP, das nach Marktkapitalisierung größte Unternehmen im DAX, trug damit 7,8% zur Gesamtperformance des Index im Jahr 2024 bei – und ohne die sieben Riesen SAP, Telekom, Allianz, Siemens, Siemens Energy, Munich RE und Rheinmetall wäre der DAX im letzten Jahr nur um 5% gestiegen.

Wie unterschiedlich die Performance des deutschen Aktienmarktes bei weniger global ausgerichteten Unternehmen ausgefallen ist, lässt sich am Beispiel des MDAX und des SDAX – also Indizes, die den deutschen Mittelstand abbilden – ablesen. Diese haben seit Anfang 2023 gerade einmal 4,3% und 7,1% an Boden gut gemacht (siehe Abbildung 3). Die Unternehmen in diesen beiden Indizes sind nicht nur deutlich stärker von der heimischen Wirtschaft abhängig, sondern in den Indizes fehlen schlicht auch die Mega Caps, die die Performance zuletzt deutlich getrieben haben.

Abb. 3: Performance deutscher Aktienindizes seit 2024 (Jan. 2024: auf 100 indexiert); Quelle: Bloomberg, abgerufen 24.02.25

Fazit

Zusammenfassend lässt sich sagen, dass die Performance des DAX aufgrund seiner internationalen Ausrichtung, der unterschiedlichen Sektorengewichtung und der starken Einzelbeiträge nahezu unabhängig vom schwächelnden wirtschaftlichen Umfeld in Deutschland ist. Die Diskrepanz zwischen dem nationalen Wirtschaftswachstum und der DAX-Performance verdeutlicht, wie wichtig global diversifizierte Geschäftsmodelle und innovative Sektoren für die Stabilität und das Wachstum von Aktienmärkten sein können. Dies zeigt, dass eine starke und diversifizierte Aktienmarktperformance möglich ist, selbst wenn die nationale Wirtschaft durch interne und externe Faktoren belastet wird. Weiterhin bleibt jedoch festzuhalten, dass die strukturelle Schwäche der heimischen Wirtschaft sehr wohl eine Auswirkung auf den deutschen Aktienmarkt gehabt hat, nur eben nicht auf den DAX.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.