Gibt es passende Sicherungsinstrumente?

Die Absicherung erfolgt im Normalfall mittels Devisentermingeschäften (DTG), sogenannten Forwards. Der Vorteil dieser Absicherungsinstrumente liegt in der flexiblen Ausgestaltungsmöglichkeit hinsichtlich der Laufzeit und des Nominals. Devisen-Forwards benötigen keine Vorauszahlungen, sind günstig in der Ausführung und eignen sich gut für eine langfristige Planung einer Sicherungsstrategie. Dort, wo der Zugang zum Kapitalmarkt jedoch eingeschränkt und eine Währung nicht frei handelbar ist, stehen sogenannte Non-Deliverable Forwards (NDFs) zur Verfügung. Sie ermöglichen die Sicherung der Währungsrisiken in vielen Emerging Markets und zeichnen sich durch eine effiziente Handhabung des Settlements aus. NDFs funktionieren wie herkömmliche Forwards, mit dem Unterschied, dass am Ende der Laufzeit kein Nominalumtausch, sondern lediglich eine Cash-Abrechnung stattfindet. Im Falle sehr liquider Währungen der Industrieländer können die Anleger auch Devisen-Futures verwenden. Hier liegen die Vorteile vor allem in der Eliminierung des Kontrahentenrisikos sowie in der standardisierten Ausführung und Abwicklung.

Sind die Absicherungskosten akzeptabel?

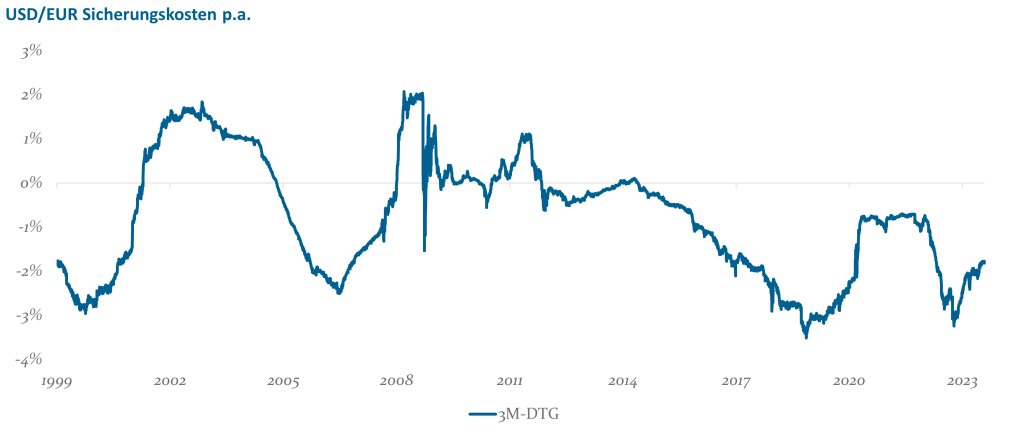

Devisen-Forwards weisen eine transparente und nachvollziehbare Quotierung auf, die maßgeblich die Kalkulation der Absicherungskosten bestimmt. Die Forward-Kurse – und damit auch die Kosten einer Absicherung – setzen sich aus der Zinsdifferenz beider Länder eines Währungspaars sowie der Prämie für die Bereitstellung einer Fremdwährung (sog. Basis-Swap-Satz) zusammen. Da beide Faktoren je nach Währungspaar unterschiedlich ausfallen und sich im Laufe der Zeit verändern, müssen die Investoren mit variierenden Kosten rechnen (siehe Abbildung 1) und somit auch mit einer gewissen Unsicherheit in der Planung des Sicherungsbudgets sowie -kosten.

Abb. 1: Sicherungskosten p.a. für USD/EUR.

Im vorstehenden Beispiel einer Absicherung des USD in EUR schwanken die Kosten zwischen 3,5% p.a. im November 2018 und einem Ertrag von etwas über 2% p.a. im März 2008. Hätten Sie in dieser Zeit als Investor eine 3% US Treasury-Anleihe gehalten und abgesichert, hätte Ihr Ertrag zwischen 5% und 0,5% geschwankt. Hohe Sicherungskosten stellen die Wirtschaftlichkeit der Fremdwährungssicherung in Frage, denn sie reduzieren oder nivellieren gar den Ertragsvorteil, den ein Euro-Investor erzielt, der sein Geld in ausländischen Assets anlegt.

Verändert die Steuerung der Währung das Ertrags-/Risikoprofil der Anlage?

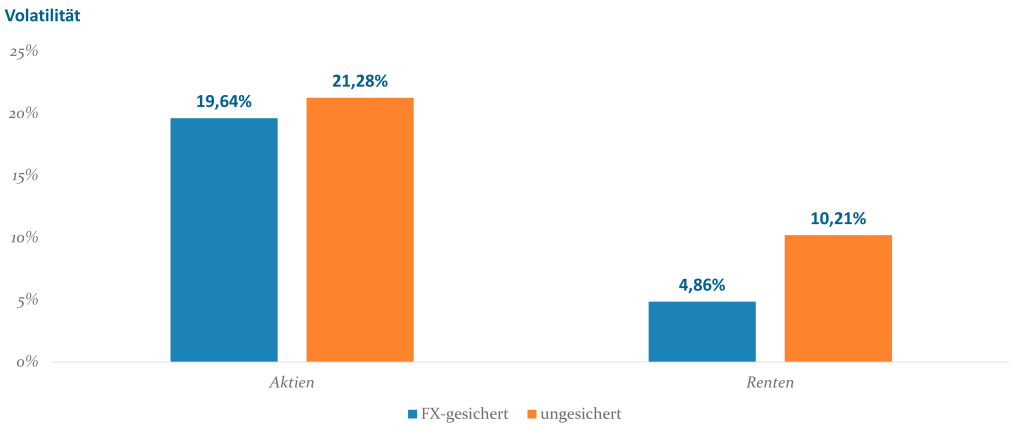

Abb. 2: S&P 500 TR Index, ICE BofA US Treasury Index. Daten: Dezember 1998 bis Juni 2023

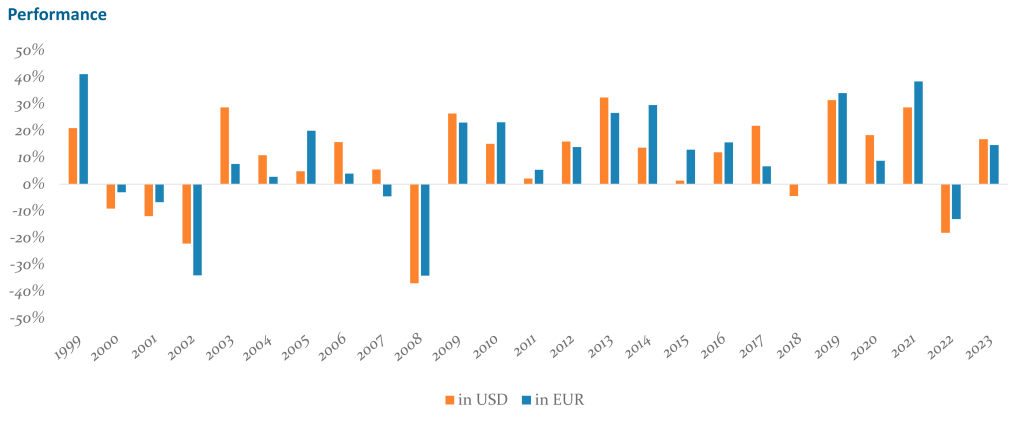

Obwohl sich bei Aktien die Schwankung der Wechselkurse normalerweise weniger bemerkbar machen, kann eine Währungssicherung auch für diese Anlageklasse sinnvoll sein. Im laufenden Jahr gewann der US Aktienindex S&P etwa 16,9% an Wert. Durch die Währungsverluste vom USD gegenüber EUR reduzierte sich dieser Gewinn im selben Zeitraum um 2,1% (siehe Abbildung 3).

Abb. 3: S&P 500 TR-Index; Stand: 30. Juni 2023

Somit stellt sich für Anleger die Frage, ob eine Vollsicherung von Währungs-Exposures das Ertrags- und Risikoprofil einer Anlage nicht zeitweise nachteilig verändern könnte.

Auf welcher Ebene erscheint ein Management von Währungsrisiken sinnvoll?

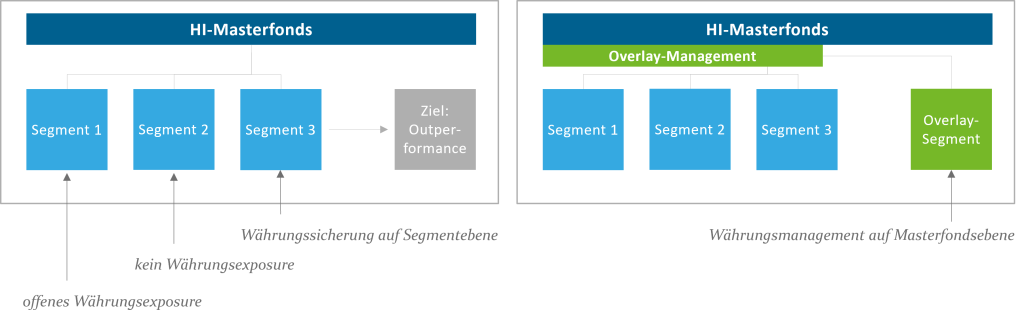

Einem Investor mit Anlagen in Fremdwährungen stehen zwei grundsätzliche Vorgehensweisen im Umgang mit Absicherungen offen. Der intuitiv naheliegendste Ansatz ist, den Managern, die Fremdwährungsanlagen im Rahmen ihrer Strategie einsetzen, auch die Aufgabe der Absicherung dieser zu übertragen (siehe Abbildung 4, linke Seite). Dies ist für den Investor organisatorisch sehr einfach aufzusetzen und die Manager sind für die konkrete Umsetzung verantwortlich. Als Anleger sehe ich direkt die Leistungen meiner Manager in meiner Basiswährung. Auf der anderen Seite ist in diesem Fall die Beurteilung der erbrachten Leistung etwas komplexer. So könnte z.B. ein Manager für US-Staatsanleihen in seinen Kernkompetenzen Duration und Kurvenpositionierung sehr gute Ergebnisse erzielen, bei einer ineffizienten und teuren Umsetzung der Währungssicherung aber bspw. im Endergebnis nur durchschnittlich sein. Wie sollte ein Anleger dieses Resultat bewerten? Gehört die Fähigkeit zur effizienten Absicherung von USD-Anlagen zur Expertise eines guten Managers für US-Staatsanleihen, der grundsätzlich in USD denkt und handelt?

Abb. 4: Währungsmanagement im Rahmen eines Masterfonds; rechts die Lösung mit einem zentralen Overlay-Segment

Die zweite Möglichkeit wäre, das Management der Fremdwährungen zentral auf Ebene der Gesamtanlagen vorzunehmen, wie in der Abbildung 4 rechts dargestellt. Gerade für Investoren, die für die Implementierung ihrer Anlagestruktur einen Masterfonds nutzen, stellt dies eine ernstzunehmende Alternative dar. Auf Ebene der Gesamtanalgen können sich einzelne Positionierungen von Managern gegenseitig ausgleichen. Somit reduziert sich der Anteil der abzusichernden Währungs-Exposures. Auch die Leistungsbeurteilung der Manager vereinfacht sich, da die Verantwortlichkeiten klar getrennt sind. Im vorgenannten Beispiel der US-Staatsanleihen würde der Einfluss der Währungssicherung entfallen und die Kernkompetenz des Managers wäre klar ersichtlich. Auf der anderen Seite besteht für den Anleger ein gewisser Mehraufwand für die Auswahl und Implementierung eines separaten Währungsmanagements sowie für die Steuerung der Liquidität für die Sicherung auf Masterfondsebene.

Ein aktiver Ansatz, Währungspositionen zu managen stellt für uns in diesem Zusammenhang ein geeignetes Mittel dar, die vorstehend aufgezeigten Spannungsfelder aufzulösen oder zu reduzieren. Versteht man Fremdwährungsbestände nicht allein als Risikoquelle, sondern auch als Bausteine für die Erwirtschaftung von Zusatzerträgen, lassen sich einerseits langfristige Fremdwährungssicherungskosten senken und andererseits Chancen durch die Partizipation an einer positiven Währungsentwicklung nutzen. Ein aktives Währungsmanagement, also in diesem Sinne eine dynamische Steuerung der Sicherungsquoten, sollte aus unserer Sicht ein integraler, ertragsorientierter Bestandteil eines jeden international ausgerichteten Gesamtportfolios sein.

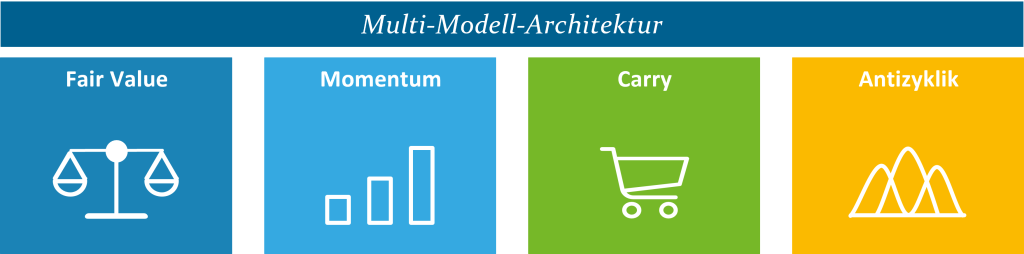

Um der Komplexität des Währungsmarktes gerecht zu werden, ist es unserer Meinung nach wichtig, eine möglichst breite Plattform an Modellen für die Prognose von Kursentwicklungen zu nutzen. Eine Multi-Modell-Architektur sollte für die Erstellung von Hedging-Signalen auf Basis von fundamentaldaten- und marktstimmungsorientierten Prognosemodellen zum Einsatz kommen. Hierzu bietet sich ein regelbasiertes System an, in dem auf Basis eines rein mathematisch-statistischen Verfahrens Handelssignale erzeugt und das Währungsrisiko aktiv gesteuert wird. Dabei wird die Wahrscheinlichkeit künftiger Kursentwicklungen in einem datenintensiven Verfahren mit verschiedenen Modellen in unterschiedlichen Betrachtungszeiträumen prognostiziert und täglich eine Sicherungsquote ermittelt.

Unser aktiver Währungsmanagementansatz „HI-actiFX“ bietet Ihnen eine passgenaue Lösung für die eingangs genannten Fragestellungen und dies für mehr als zwei Dutzend Währungen. Wir nutzen für die Ermittlung der täglichen Sicherungsquoten für ein Währungspaar eine Multi-Modell-Architektur. Im Mittelpunkt der Analyse steht die Einschätzung der vier relevanten Themen, die für Währungen entscheidend sind: die Bewertung anhand makroökonomischer Fundamentaldaten („Fair Value“), die Analyse des Momentums und der Zinsdifferenzen („Carry“) sowie des kurzfristigen Marktsentiments („Antizyklik“). Die relevanten Bausteine liefern Einzelsignale, die mittels eines Gewichtungsschemas zusammengeführt werden.

Abb. 5: Multi-Modell-Architektur

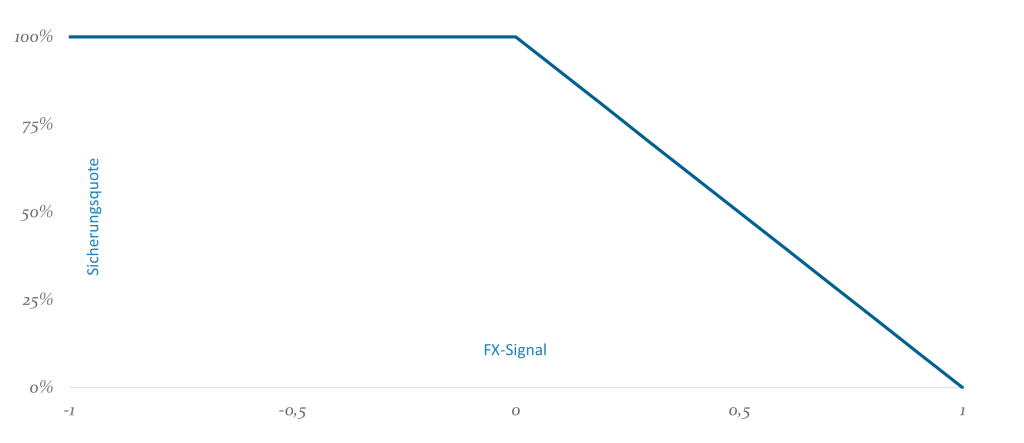

Zum einen das konservative Modell: In diesem wird die Vollabsicherung erst ab einem positiven Währungssignal sukzessive geöffnet. Es stellt den Absicherungsgedanken stärker in den Vorder-grund und daher werden in diesem Modell Anpassungen der Sicherungsquoten in kürzeren Intervallen vorgenommen. Diese Ausprägung wurde von einigen Investoren als Alternative zur statischen Vollabsicherung für den Einstieg in eine dynamische Währungsabsicherung genutzt, um erste Erfahrungen mit diesem Ansatz zu sammeln. Bereits mit dem konservativen

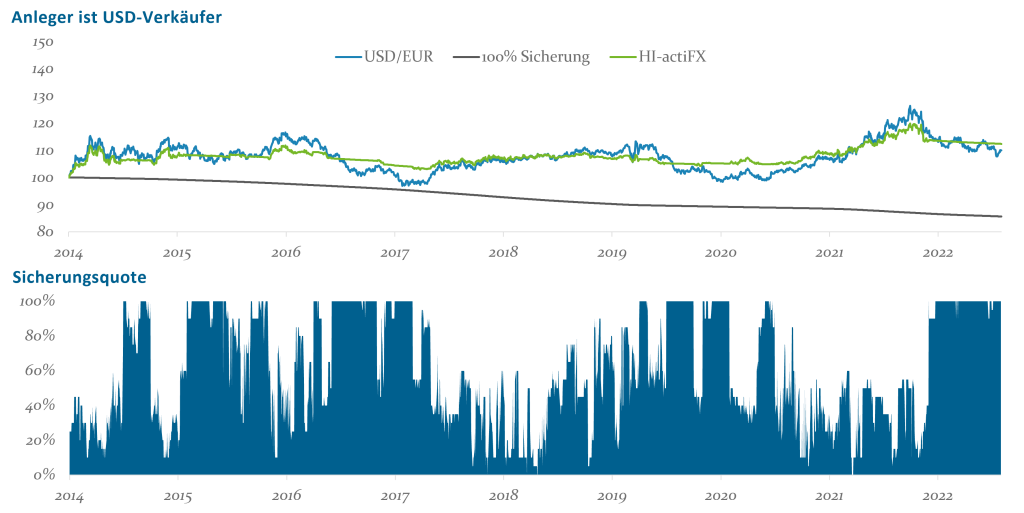

Modell lassen sich für Anleger im Vergleich zur statischen Vollsicherung deutliche Mehrwerte erzielen. Die nachfolgende Übersicht stellt dies für ein konservatives Kundenportfolio – der Anleger sichert in diesem Fall sein offenes USD Exposure – dar. Unser aktives Währungs-Hedging (grüne Linie) hat seit Aufsatz für den Anleger

im Vergleich zu den deutlichen Kosten einer Vollabsicherung (graue Linie) einen Zusatzertrag erzielt.

Abb. 6: Konservative Absicherung von USD-Beständen; Stand: 31. Juli 2023; Wertentwicklung vor Kosten; Start: 31.12.2014; ab März 2015 werden zugrundeliegende Signale in Live -Mandaten eingesetzt; Vergangenheitswerte sind keine Indikation für zukünftige Wertentwicklungen

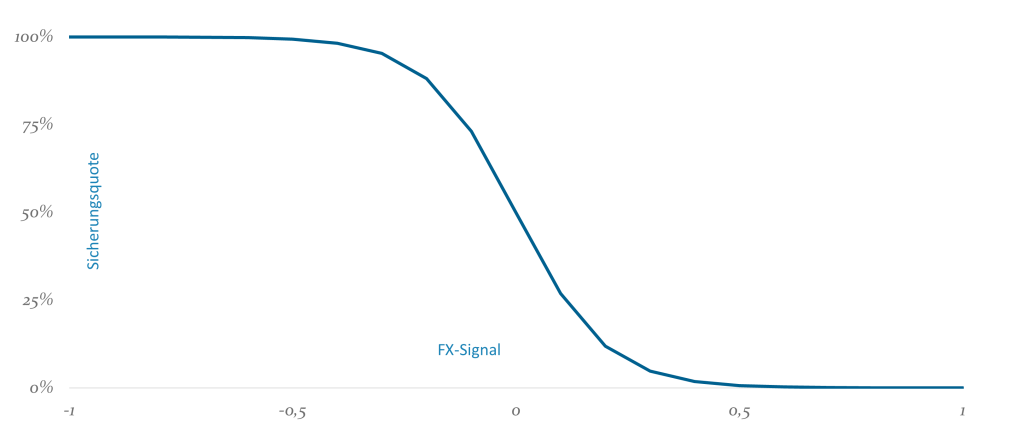

Dem gegenüber steht das chancenorientierte Modell. Dieses versucht die Aufwertungs-potentiale von Währungen noch stärker zu nutzen, d.h. die Erzeugung von Zusatzerträgen hat eine größere Bedeutung. Im Ergebnis

werden die Absicherungsquoten bei diesem Modell früher geöffnet und die Anpassung der

Sicherung erfolgt in größeren Abständen. In Summe realisiert dieses Modell im Zeitverlauf geringere Sicherungsquoten.

Wie aus Abbildung 7 ersichtlich wird, waren die Währungspositionen im Kundenbeispielportfolio (hier ebenfalls Absicherung von USD-Beständen) weniger stark gesichert. Der realisierte Mehrwert für den Anleger war, insbesondere im Vergleich zur Vollsicherung (graue Linie), deutlich ausgeprägter. Auch im Vergleich zur reinen Kursentwicklung des USD gegenüber dem EUR (blaue Linie) konnte das Modell einen Mehrwert erzielen. Allerdings sind nach diesem Ansatz die Kursschwankungen ausgeprägter.

Abb. 7: Chancenorientierte Absicherung von USD-Beständen; Stand: 31. Juli 2023; Wertentwicklung vor Kosten; Start: 31.12.2014; ab März 2015 werden zugrundeliegende Signale in Live -Mandaten eingesetzt; Vergangenheitswerte sind keine Indikation für zukünftige Wertentwicklungen

Unser Ansatz HI-actiFX konnte seit Auflegung für Anleger in beiden Risikoprofilen einen deutlichen Mehrwert gegenüber einer statischen Vollsicherung der Währungspositionen erzielen (siehe Abbildung 6 und 7). Am Beispiel des USD erzielte das konservative Risikoprofil eine Sharpe Ratio von 0,32, das chancenorientierte Profil sogar von 0,42. Der Vergleich zu einer Benchmark, bestehend aus 50% Sicherung und 50% offene Währungsquote, generiert eine Information Ratio von 0,61 für das konservative und 0,87 für die chancenorientierte Variante.

Fazit:

Unser aktiver Ansatz HI-actiFX liefert Investoren einen Mehrwert im Vergleich zu einer reinen statischen Absicherung von Fremdwährungspositionen. Die effiziente und kostengünstige Steuerung der Absicherungsquote hilft die Kosten der Währungssicherung zu reduzieren und dabei das Risikoprofil einer Währungsposition zu verbessern bzw. das der zugrundeliegenden Anlage zu erhalten. Dennoch ermöglicht HI-actiFX eine Partizipation an positiven Währungsentwicklungen.

Gerade bei größeren Allokationen mit einer internationalen Ausrichtung, erscheint es aus unserer Sicht vielversprechend, das Management von Fremdwährungen aus den einzelnen Anlageaufträgen herauszulösen und in einem eigenen Managementauftrag auf Ebene das Gesamtportfolios zu bündeln. Wir denken, dass die Vorteile eines spezialisierten Währungsmanagements die Mehraufwände für den separaten Aufsatz und einen spezialisierten Manager deutlich überkompensieren.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.