Nachfolgend wollen wir auf einige für Kreditinstitute wesentliche Änderungen für Anleihen im Laufzeitbereich von über drei Monaten hinweisen, die den Hauptbestandteil des Depot A bilden.

Europäische Staatsanleihen

Für europäische Staatsanleihen, die nicht auf die Währung des emittierenden Staates, sondern auf die Währung eines anderen Mitgliedsstaates lauten (z.B. polnische, in Euro denominierte Staatsanleihen), galt eine Übergangsregelung. Diese wird erneut um zwei Jahre verschoben, so dass ab 9. Juli 2024 statt der bisherigen 50%-Gewichtung bis zum Jahresende wieder eine Nullgewichtung gilt. Für europäische Staatsanleihen, die in der Währung des emittierenden Mitgliedsstaates emittiert sind, bleibt die Gewichtung unverändert.

Gedeckte Schuldverschreibungen

Das Risikogewicht gedeckter Schuldverschreibungen konnte bisher aus dem Risikogewicht ungedeckter Forderungen abgeleitet werden. Auch zukünftig ist eine Ableitung der Risikogewichte gedeckter Papiere aus dem Risikogewicht ungedeckter Papiere des entsprechenden Instituts möglich. Dabei wird die Risikogewichtung der ungedeckten Schuldverschreibungen nun aus dem Rating der Bank oder dem standardisierten Kreditrisikobewertungsansatz (SCRA) ermittelt. Helaba Invest wird wie bisher das Rating der Bank heranziehen, wodurch sich keine Veränderung bei den Gewichtungen für Covered Bonds ergeben wird.

Institute

Die Kategorie „Institute“ umfasst die vorrangingen Finanzanleihen mit einem Rating. Während der Großteil unverändert bleibt, sinkt das Risikogewicht von Emittenten in der Bonitätsstufe 2 aus dem Ratingbereich A von aktuell 50% auf 30%.

Unternehmen

In dieser Risikopositionsklasse wird es einen deutlichen Vorteil für die Bonitätsstufe 3 aus dem Ratingbereich BBB geben, deren Risikogewicht von 100% auf 75% sinken wird. Dies wirkt sich insbesondere bei Corporate Bonds aus dem Investmentgradebereich aus, da der Anteil dieser Anleihen je nach Anlageuniversum im Bereich von über 50% liegt.

Der Vollständigkeit halber sei an dieser Stelle erwähnt, dass Aktien nicht in die Kategorie „Unternehmen“, sondern in die Kategorie „Beteiligungen“ fallen, deren Gewichte ab 2026 sukzessive steigen werden.

Nachrangige Forderungen

Die Risikopositionsklasse „Nachrangige Forderungen“ ist neu und wird den entsprechenden Anteil der nachrangingen Forderungen aufnehmen, der sich bislang in der Positionsklasse „Institute“ befand. Dabei handelt es sich i.d.R. um sogenannte „Senior Non-Preferred-Anleihen“, die künftig mit 150% zu unterlegen sind. Per Saldo führt dies bei nachrangigen Corporate Bonds entsprechend zu einer deutlichen Mehrbelastung. Allerdings werden derartige Anleihen von Verbundunternehmen wie bisher mit 0% Risiko gewichtet.

Welche Publikumsfonds der Helaba Invest profitieren?

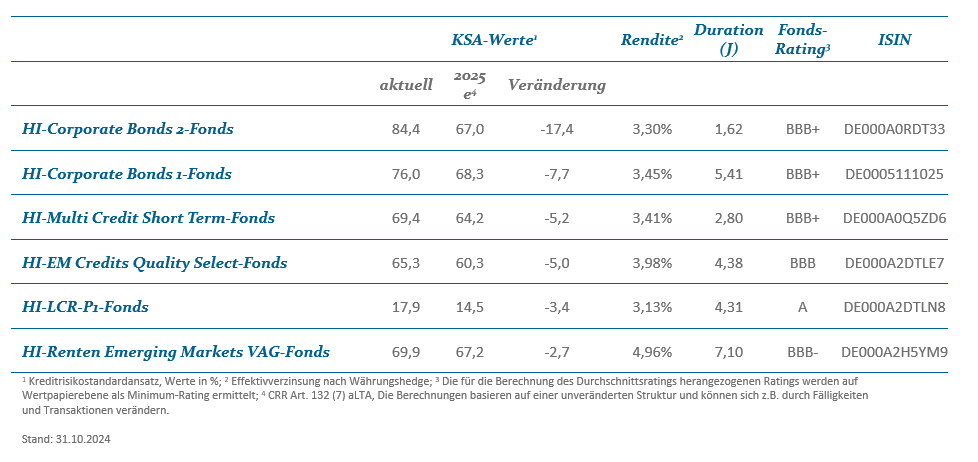

Von den beschriebenen Veränderungen profitieren im Anlagespektrum unserer institutionellen HI-Publikumsfonds vor allem Corporate Bonds-Fonds mit einem hohen Anteil von BBB-Non Financials. So würde die KSA-Quote unter der Voraussetzung einer gleichbleibenden Struktur bei unserem HI-Corporates Bonds 2-Fonds (Kurzläuferfonds) von rd. 84% sehr deutlich auf schätzungsweise 67% sinken. Auch der HI-Corporate Bonds 1-Fonds hätte mit voraussichtlich etwas unter 70% eine um immerhin ca. 8% niedrigere KSA-Quote. Ferner sind beim HI-Multi Credit Short Term-Fonds, beim HI-EM Credits Quality Select-Fonds, dem HI-LCR P1-Fonds und dem HI-Renten Emerging Markets VAG-Fonds etwas geringere Belastungen zu erwarten, wie die nachfolgende Tabelle zeigt.

Des einen Freud, des anderen Leid…

Nach jahrelanger Niedrigzinsphase bietet der Markt für festverzinsliche Anleihen aktuell wieder attraktive Renditen. Während bei anderen Assetklassen durch die neue CRR III z.T. eine deutlich höhere Eigenkapitalbelastung notwendig wird, bleibt bei vielen Renten-Assetklassen die Gewichtung unverändert. Andererseits bringen die Veränderungen bei der CRR III auch spürbare Erleichterungen, sodass es bei deren Anlagevehikeln sogar noch ein ordentliches „Zuckerl“ obendrauf gibt.

Eine Übersicht unserer Anleihenfonds finden Sie hier.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.