Warum Multi Asset weiterhin überzeugt

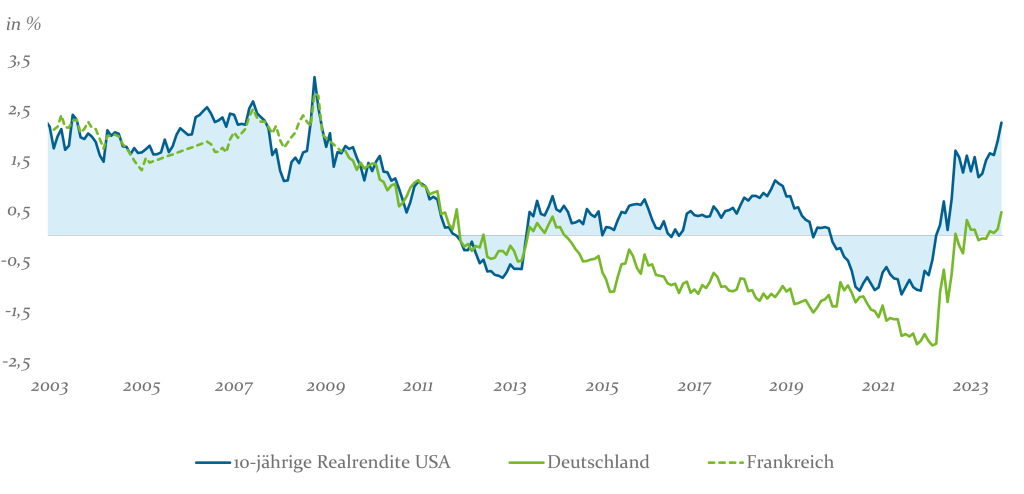

Der starke Renditeanstieg hat Anlegern Chancen eröffnet, die in dieser Form seit einem Jahrzehnt nicht mehr vorhanden waren (siehe Abb. 1). Insbesondere die US-Realrenditen erscheinen attraktiv.

Abb. 1: Historische 10-jährige Realrenditen, in %; Quelle: Bloomberg. Deutsche Realrenditen ab 2009, als Referenzpunkt werden davor die französischen Realrenditen gezeigt. Stand: 30.09.2023

Getrieben von dieser Entwicklung wächst das Interesse vieler Anleger an festverzinslichen Anlagen. Marktbewertungen legen dabei nahe, dass viele Investoren von anhaltend hohen Leitzinsen ausgehen. Tatsächlich prognostiziert der Markt über die nächsten 18 Monate sowohl für die USA als auch für die Eurozone ein anhaltend restriktives Zinsniveau.

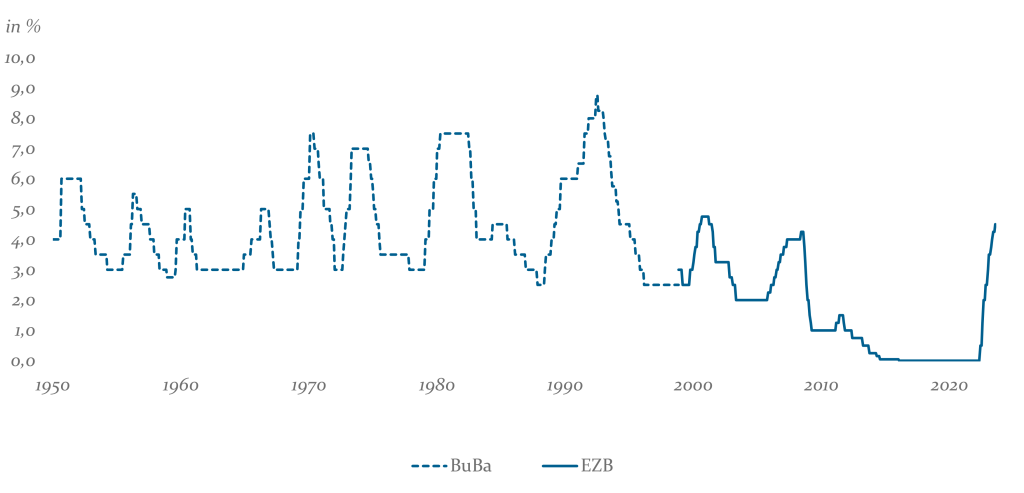

Historisch betrachtet waren Phasen hoher Leitzinsen jedoch oft von nur kurzer Dauer (siehe Abb. 2).

Abb. 2: EZB und Bundesbank Leitzins, in %; Quelle: Bloomberg. Ab 1998 EZB Main Refinancing Operations Announcement Rate. Davor Bundesbank Lombard-Zins. Stand: 30.09.2023

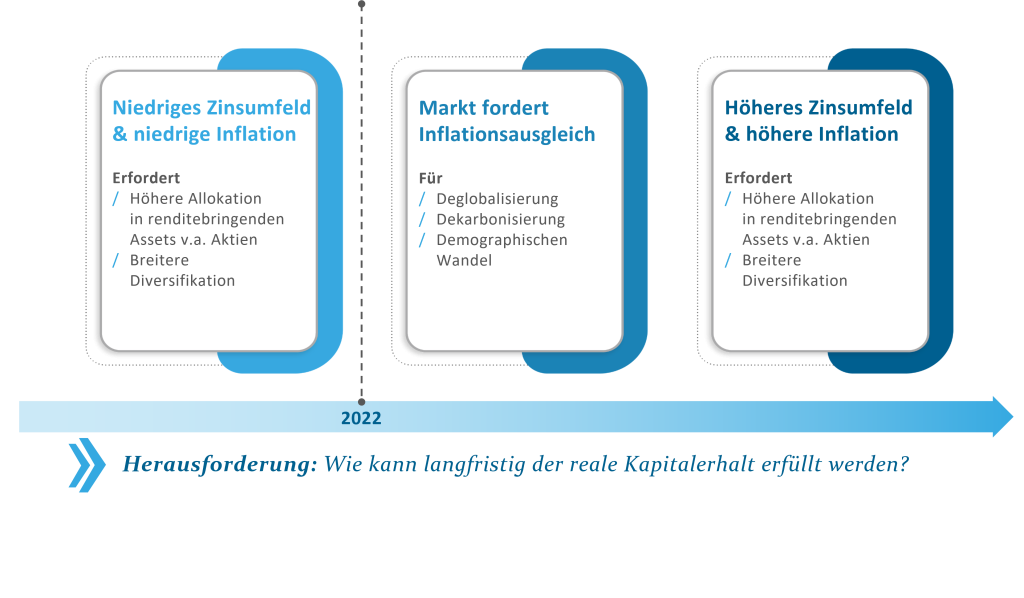

Aus einer makroökonomischen Perspektive nähern wir uns einem Wendepunkt. Mittelfristig erwarten wir beispielsweise einen Rückgang des Bund-Renditeniveaus auf 2,0 bis 2,5 Prozent. In diesem Szenario empfiehlt es sich, vermehrt auf längerfristige Zinsen zu setzen, wodurch Anleger sowohl von attraktiven Renditen als auch von möglichen Kursgewinnen bei Anleihen profitieren könnten.

Demgegenüber zeichnet sich ebenfalls im Inflationsbereich ein neues Regime ab. Die Pandemie sowie der Ukraine-Konflikt haben die Auswirkungen des gesellschaftlichen Wandels zur Dekarbonisierung, Deglobalisierung und demografischen Veränderung verstärkt. Auch wenn die Preissteigerungen kurzfristig abflauen sollten, ist davon auszugehen, dass diese Effekte den Inflationstrend langfristig beeinflussen werden. Daher erwarten wir, dass die Inflationsrate im Euro-Raum für eine längere Zeit oberhalb der 2 Prozent-Marke liegen könnte.

Abb. 3: Herausforderungen für den langfristigen Kapitalerhalt; Quelle: Helaba Invest

Somit bleibt es trotz der gestiegenen Zinsen herausfordernd, reale Erträge zu generieren. Dies zeigt die Notwendigkeit einer diversifizierten Anlagestrategie, die auch Aktien und andere reale Assets berücksichtigt. Multi Asset-Strategien können diese aktuellen Chancen nutzen und gleichzeitig diese Herausforderungen flexibel angehen. Welche Aspekte zeichnen einen erfolgreichen Ansatz aus?

Mehr als die Summe der Einzelteile

Die Basis für ein Multi Asset-Portfolio bildet die strategische Asset Allokation (SAA). Eine breite Diversifikation ermöglicht es Investoren, langfristig von unterschiedlichen Risikoprämien zu profitieren. Da die SAA den maßgeblichsten Treiber des Ertrags- und Risikoprofils darstellt, ist es wichtig, dass die Anlagestrategie den Anforderungen eines Anlegers in Gesamtheit entspricht. Dies umfasst nicht nur die finanziellen Punkte, sondern auch die strategischen bzw. organisatorischen Fragestellungen. Manager sollten sich hierbei als Berater bzw. verlängerter Arm des Investors verantwortlich fühlen. Hierfür ist es entscheidend, gemeinsam mit allen Beteiligten ein übereinstimmendes Verständnis für Strategie, Risiko und Aktivität zu entwickeln, welche die Basis für die strategische Ausrichtung, die aktive Steuerung und letztendlich die Umsetzung des Portfolios bilden.

Dabei ist es wichtig, dass Manager auf besondere Kundenbedürfnisse eingehen können. Hierzu zählen beispielsweise eine höhere Einkommensgenerierung, die Einbindung von Wertsicherungskonzepten aber auch die Einhaltung regulatorischer Vorgaben, wie etwa die RWA-Anforderungen bei Banken und Sparkassen. Es ist zu beachten, dass eine Ausrichtung auf bestimmte Risiko- oder Regulatorische-Kennzahlen oft mit Einschränkungen bei anderen Portfolioparametern einhergeht. Beispielsweise könnte ein Fokus auf eine geringere RWA-Eigenkapitalbelastung zu niedrigeren laufenden Erträgen führen.

Um diese individualisierten Portfoliolösungen zu ermöglichen, sind diversifizierte Umsetzungsoptionen entscheidend. Hier bieten wir modulare Anlageprozesse, um eine maßkonfektionierte Umsetzung zu ermöglichen.

Merkmale eines gut strukturierten Investmentprozess

Risikoprämien versprechen langfristig positive Erträge für Portfolios. Allerdings können diverse Faktoren kurzfristige Schwankungen dieser Erträge verursachen. Damit Anleger hiervon profitieren können, empfiehlt sich ein möglichst breites Anlageuniversum, das Zugang zu verschiedenen Renditezyklen bietet. Zudem ist eine klar definierte Investmentphilosophie wichtig, um diese Chancen zeitnah zu identifizieren. Entscheidend ist ein strukturierter Investmentprozess, der sich durch Aggregierung, Fokussierung und Diversifikation der aktiven Anlageentscheidungen auszeichnet und durch einen integrierten Risikoansatz unterstützt wird:

Zentralisierung und Fokussierung

In der Praxis zeigt sich oft, dass aggregierte Ansätze eine stabilere Performance liefern. Mehrere Studien untermauern diese Beobachtung. So zeigt beispielsweise Scherer (2023), dass Teams, die aggregierte Ansätze nutzen, bei Investmententscheidungen eine höhere Wahrscheinlichkeit für Outperformance aufweisen. Zudem zeigen Bliss et al. (2008) und Bär (2009), dass von Teams verwaltete Fonds weniger extreme Risiken eingehen. Der Kernaspekt dieser Ansätze ist dabei eine klare Fokussierung, bei der die Umsetzung der besten Ideen gemeinsam im Team erfolgt. Indem sich unsere Multi-Asset-Gruppe auf die aktive Allokation und Selektion spezialisiert und die Auswahl von Einzeltitel an Spezialisten delegiert, ermöglichen wir eine entsprechende tiefgreifende Expertise bei den verschiedenen Investmentfragestellungen.

Bei der Selektion geht es darum, den optimalen Weg zu bestimmen, um eine Anlageklasse investierbar zu machen. Hierbei sollte zwischen den Chancen und Kosten abgewogen werden, die ein solcher Marktzugang bietet. In weniger effizienten Märkten wie Small-Cap Aktien bevorzugen wir aktive Managementansätze. Dagegen ziehen wir in effizienteren Märkten, wie bei Large-Cap-Aktien, einen indexnahen kosteneffizienten Ansatz vor. Hierfür bieten wir unseren Kunden kostengünstige Basisfondslösungen in Kernmärkten an, da es für Anleger am Ende die Performance nach Abzug von Kosten ist, auf die es ankommt.

Für uns lässt sich dies erfolgreich nur mit einem Teamansatz erreichen, in dem jedes Teammitglied klar definierte Analysebereiche und -verantwortlichkeiten hat.

Diversifikation

„Erstens kommt es anders, und zweitens als man denkt“ (Wilhelm Busch). Auch wenn gemeinhin das Erkennen attraktiver Anlagechancen als wichtigster Erfolgsfaktor gesehen wird, kann trotz Know-how und Erfahrung nicht jede Anlageentscheidung richtig liegen. In der Investmentbranche gilt beispielsweise eine Erfolgsquote von 60% als bemerkenswert. Um aber eine solche Trefferquote erfolgreich umsetzen zu können, ist ein breit aufgestellter Ansatz mit genügend aktiven Positionen wichtig.

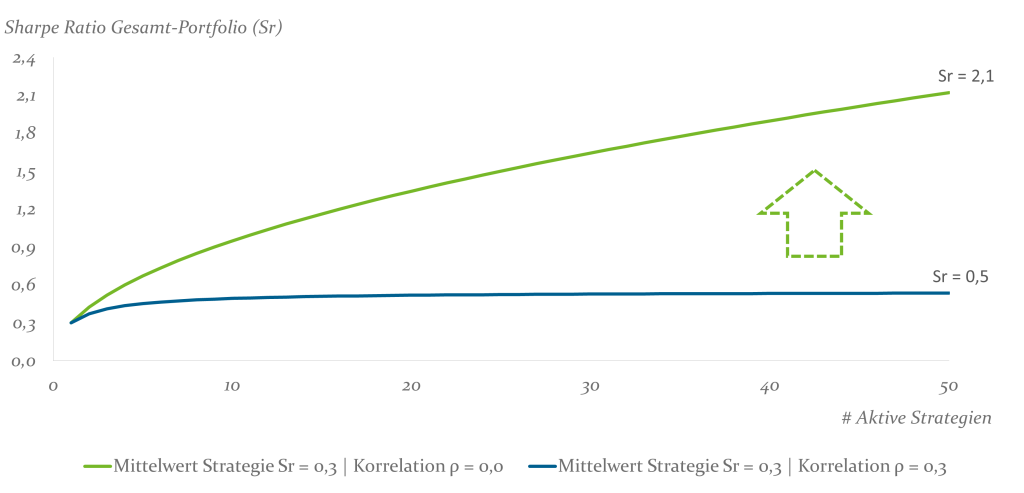

Zusätzlich geht es nicht nur darum, über die reine Anzahl unterschiedlicher Strategien zu diversifizieren, sondern auch um die Kombination gering korrelierter Strategien. Wie Abbildung 4 illustriert, ist es im Grunde die Synergie zwischen dem Gesetz der großen Zahlen sowie der Diversifikation aktiver Strategien, die den aktiven Anlageerfolg maßgeblich bestimmt – ein Prinzip, das im Zentrum unserer Investmentphilosophie steht.

Abb. 4: Synergie zwischen dem Gesetz der großen Zahlen und der Diversifikation aktiver Strategien; Quelle: Eigene Berechnungen.

Risikomanagement

Unser Glaube an einen aggregierten Ansatz zeigt sich darin, dass die Allokations- und Selektionsempfehlungen unserer Experten abschließend einer eingehenden Überprüfung im Komitee unterzogen werden, bevor diese dann einheitlich, entsprechend den jeweiligen Kundenanforderungen, umgesetzt werden. Für den Erfolg eines solchen Ansatzes ist ein integrierter Risikoprozess unerlässlich. Dieser ermöglicht eine gezielte Steuerung der Positionsgrößen sowie kontinuierliche Rückmeldungen bezüglich der Umsetzung und Performance. Für langanhaltende, robuste Ergebnisse ist ein systematischer Portfoliokonstruktionsprozess genauso entscheidend wie das Erkennen attraktiver Anlagechancen – wenn nicht sogar noch wichtiger.

Fazit:

Das Finanzmarktumfeld ist einem stetigen Wandel unterworfen, wobei sich jedoch altbekannte Herausforderungen in neuer Form wieder zeigen. Trotz erhöhter Marktzinsen ist der langfristige reale Kapitalerhalt für Anleger nach wie vor ein zentrales Anliegen. Multi Asset-Lösungen bieten in dieser Situation eine überzeugende Antwort: Sie kombinieren die Vielfältigkeit von Anlagemöglichkeiten und Flexibilität in der Reaktion auf Marktveränderungen. Durch die effektive Übernahme der Komplexität von Anlageentscheidungen, Marktchancen und regulatorischen Anforderungen ermöglichen sie einen langfristigen Kundenerfolg.

Wesentlich hierbei sind nicht nur die Anlageideen, sondern auch ein gut strukturierter und nachvollziehbarer Investmentprozess, unterstützt durch ein integriertes Risikomanagement.

Gutes Multi Asset-Management ist somit mehr als die Summe der einzelnen Komponenten.