Die Welt wird sich weiter verändern. Der Alltag der Zukunft wird sich in vielen Facetten von heute unterscheiden und die (Geo-) Politik wird überraschende Ereignisse bereithalten. Auch die Finanzmärkte bleiben dynamisch und werden von zahlreichen Faktoren beeinflusst. Dabei setzen Notenbanken, Konjunkturzyklen und fundamentale Bewertungen den Rahmen.

Wir alle wissen, dass Aktienmarktprognosen bekanntlich schwierig sind. Dennoch lassen sich plausible Szenarien ableiten. Diese ermöglichen es, fundierte Aussagen darüber zu treffen, wie sich der HI-DividendenPlus-Fonds in den kommenden Jahren entwickeln könnte.

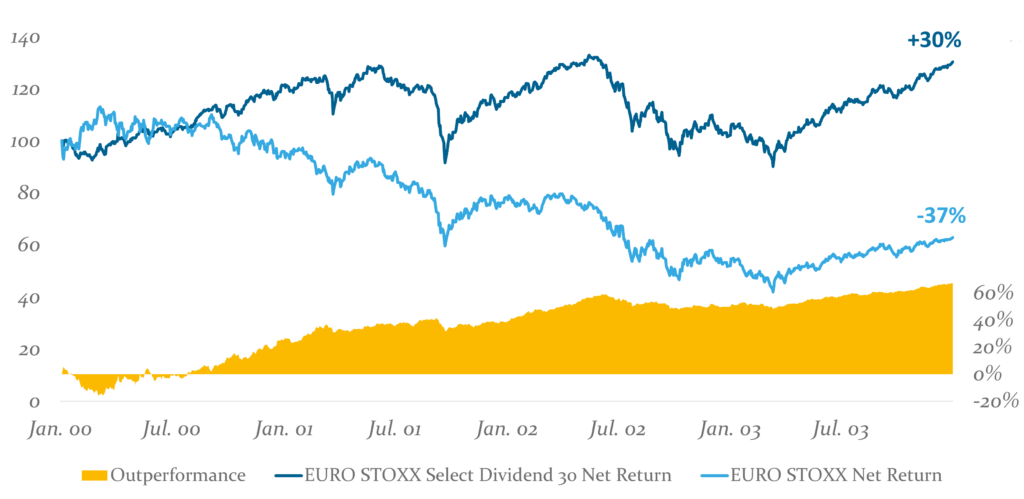

Szenario 1: Abbau der Überbewertung von Technologiewerten

Ende Juli 2024 waren Technologiewerte in der Eurozone mit einem geschätzten Kurs-Gewinn-Verhältnis (KGV) von über 40 ambitioniert bewertet, während der breite Markt ein KGV von etwa 13 aufwies. Diese Situation erinnert an die Zeiten des Neuen Marktes, als Technologiewerte auf ihrem Höhepunkt sogar ein geschätztes KGV von über 100 erreichten. Damals erzielten viele Wachstumswerte keine Gewinne, was die Bewertungskennzahlen in die Höhe trieb. Heutige Technologieaktien erzielen jedoch Gewinne, sodass die extremen Bewertungsniveaus der Vergangenheit schwerlich erreicht werden können. Dennoch mahnen die aktuellen Kennzahlen zur Vorsicht.

Als sich Anfang 2000 die Wachstumsfantasien als Luftschlösser entpuppten, waren mit dem Abbau der Überbewertung massive Kursverluste verbunden. Im Gegensatz dazu erwiesen sich solide Dividendenaktien mit ihren etablierten Geschäftsmodellen als robust und konnten sich dem allgemeinen Abwärtssog entziehen. Diese Werte erzielten nicht nur eine relative Outperformance zum breiten Markt, sondern sogar eine deutlich positive absolute Performance.

Ein ähnliches Szenario könnte eintreten, wenn der durch Künstliche Intelligenz (KI) initiierte Zyklus der Wachstumswerte ein Plateau erreicht und im Technologiesektor Überkapazitäten aufgebaut wurden. Obwohl KI absehbar schrittweise alle Lebensbereiche durchdringen wird, ist fraglich, ob die bereits in die Börsenkurse eingepreisten Gewinne realisiert werden können. Kurzfristig sind auch die Risiken für den Technologiezyklus einer möglichen Präsidentschaft von Trump nicht zu unterschätzen. Seine Abneigung gegenüber dem Silicon Valley, dem Technologie-Standort schlechthin, könnte der Branche schaden.

Dividendenwerte waren zur Jahresmitte hingegen mit einem geschätzten KGV von etwa 8 sowohl im Vergleich zum breiten Markt als auch zur eigenen Historie günstig bewertet. Diese Aktien könnten eine mögliche Baisse ebenso gut meistern wie in den Anfängen der 2000er Jahre und von der Rotation aus den Wachstumswerten profitieren (siehe Abbildung 1). In solchen Krisenzeiten bewährt sich eine Rückbesinnung auf die fundamentale Bewertung.

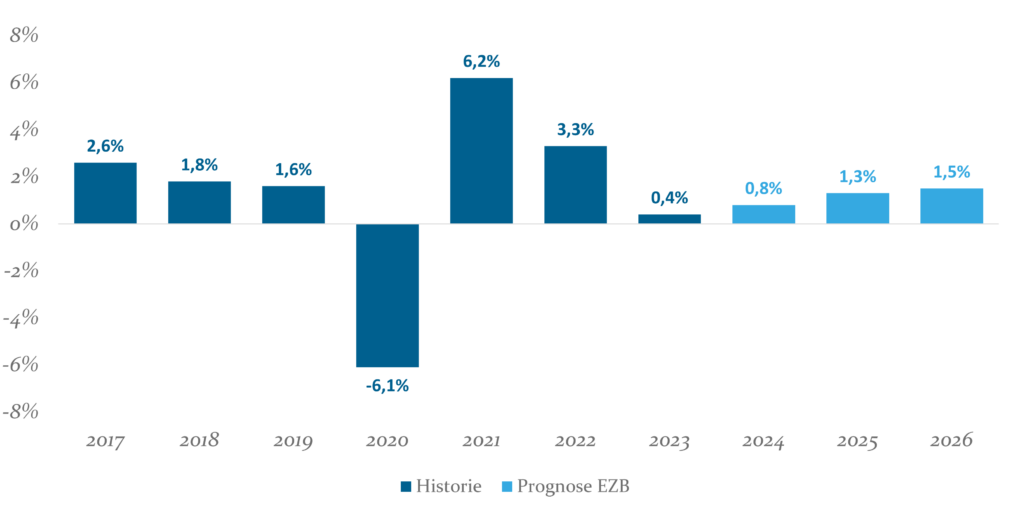

Szenario 2: Konjunktureller Aufschwung

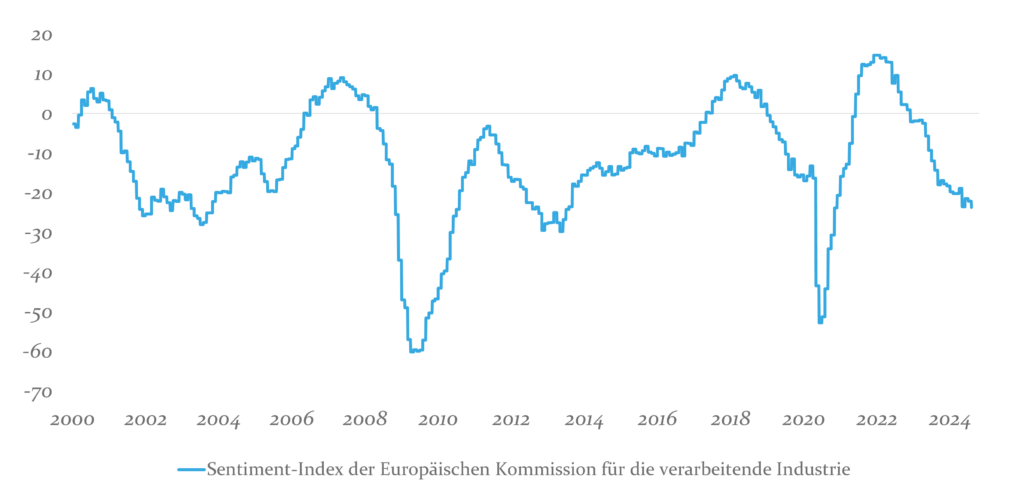

Wenn man auf die Entwicklung der Wachstumsprognosen für das Jahr 2024 blickt, erkennt man, wie sich die Einschätzungen im Laufe der Zeit gewandelt haben. Über einen Zeitraum von rund zwei Jahren hat die Europäische Zentralbank (EZB) ihre Prognosen kontinuierlich nach unten korrigiert, bis im März dieses Jahres ein Tiefpunkt von 0,6% erreicht wurde. Entsprechend verhalten fielen dieses Jahr zunächst die Erwartungen der von Bloomberg befragten Analysten für den Aktienmarkt aus. Ein wirtschaftlicher Abschwung oder gar die von einigen befürchtete Rezession sind jedoch ausgeblieben. Stattdessen hat die EZB ihre Wachstumsprognose darauffolgend von 0,6% auf 0,8% angehoben und sieht für die kommenden Jahre ein noch stärkeres Wachstum, wie aus Abbildung 2 ersichtlich ist. Dies spiegelt sich auch in den nach oben revidierten Kursprognosen der Analysten wider, die auf einen gestiegenen Optimismus hindeuten. Sollten die Experten recht behalten, stehen die Frühindikatoren, wie der Sentiment-Index der Europäischen Kommission für die verarbeitende Industrie in Abbildung 3, vor einer positiven Trendwende und eine Bodenbildung des Indikators zeichnet sich ab.

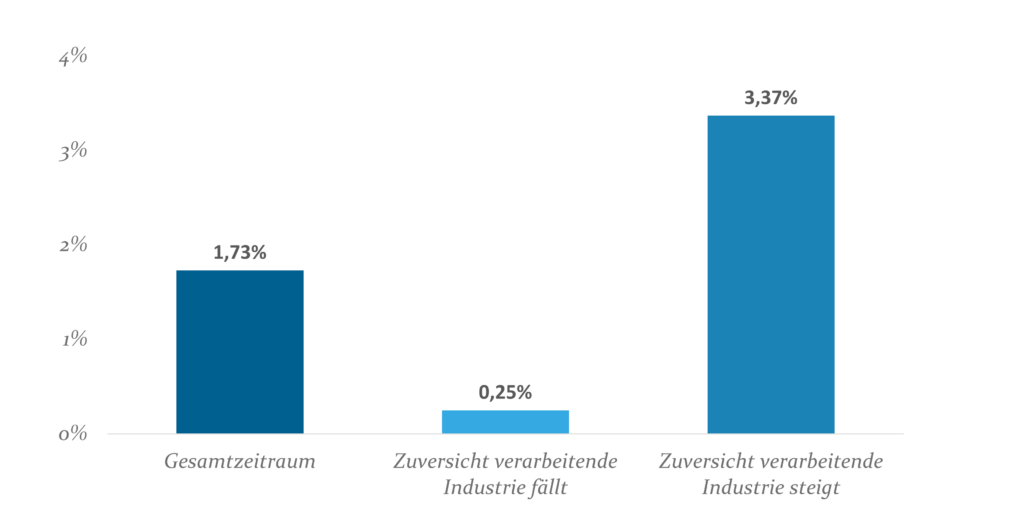

In Phasen, in denen ein neuer Konjunkturzyklus beginnt und die Wirtschaft wieder an Fahrt gewinnt, profitieren insbesondere Dividendenwerte. Ein Indikator hierfür ist die Zuversicht in der verarbeitenden Industrie: Bei steigender Zuversicht, gemessen am Sentiment Index der Europäischen Kommission, ist die Outperformance von Dividendenwerten besonders ausgeprägt, wie Abbildung 4 verdeutlicht. Dies liegt daran, dass die Geschäftsmodelle von Dividendentiteln häufig in konjunktursensiblen Branchen angesiedelt sind – wie im Finanzsektor, im Energiesektor, in der Industrie sowie im zyklischen Konsum. Ein zunehmender Optimismus der Investoren stützt zudem die Rotation weg von Bond-Proxies, die während der Angst vor einem Konjunkturrückgang stark nachgefragt werden, hin zu unterbewerteten Unternehmen mit einem attraktiveren Renditepotenzial.

Szenario 3: Moderate Inflation

In Zeiten moderater bis hoher Inflation erweisen sich Dividendenwerte als besonders vorteilhafte Investitionen am Aktienmarkt. Diese Unternehmen, oftmals Marktführer in ihrem Bereich, besitzen nicht nur qualitativ hochwertige Produkte und Dienstleistungen, sondern auch die Fähigkeit, bei Inflation höhere Preise im Markt durchzusetzen und damit die Gewinne zu steigern. In einem Umfeld, in dem der reale Wert von nominalen Geldbeträgen schnell erodiert, ergibt sich für Anleger von Dividendenaktien ein weiterer Vorteil. Denn diese Unternehmen erzielen bereits heute stabile Gewinne und können signifikante Ausschüttungen leisten im Gegensatz zu solchen, die noch keine nennenswerten Gewinne erwirtschaften und lediglich zukünftige Ausschüttungen versprechen.

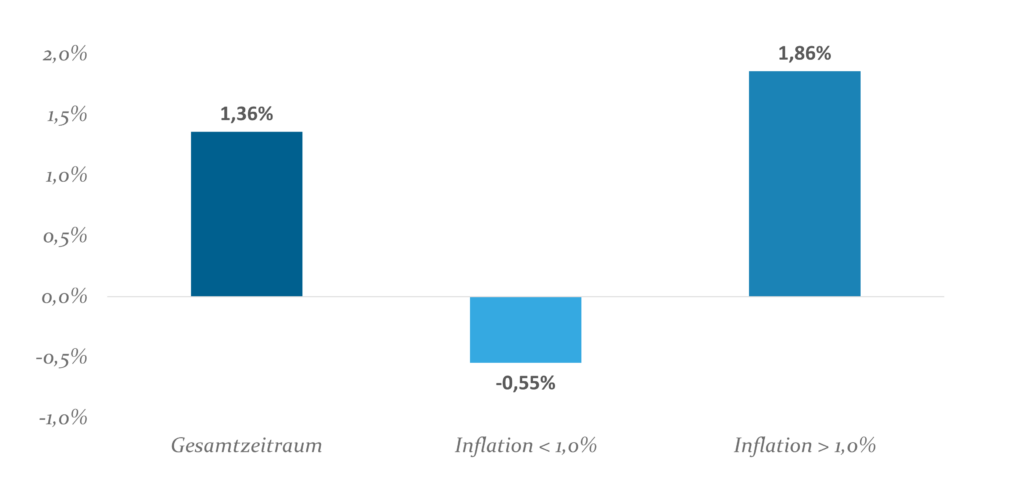

Eine langfristige empirische Analyse des US-Marktes bestätigt diese Hypothese: Über den Gesamtzeitraum betrachtet, lag die Outperformance der besten Dividendenaktien gegenüber den schwächsten bei etwa 1,4% pro Jahr. Bei einer Inflationsrate von mindestens 1% stieg die Outperformance sogar auf 1,9%, wie es in Abbildung 5 abgebildet ist.

Für die kommenden Jahre sieht die EZB die Inflation konjunkturbedingt bei etwa 2%. Aktuelle geopolitische und makroökonomische Trends wie Deglobalisierung, Dekarbonisierung sowie der demografische Wandel weisen auf mögliche zusätzliche Inflationstreiber hin. Zunehmende geopolitische Spannungen, insbesondere mit China und Russland, könnten die Globalisierung ein Stück weit zurückdrehen. Die Konsequenz wäre eine verstärkte Rückbesinnung auf heimische Produkte und Dienstleistungen, was mit höheren Kosten und Preisen einhergeht. Gleichzeitig ist die Transformation zu nicht fossilen Energieträgern mit Kostensteigerungen verbunden. Und schließlich wird der demografisch bedingte Fachkräftemangel den Wettbewerb um qualifizierte Arbeitskräfte verschärfen und damit ebenfalls Inflationsdruck erzeugen. Unter diesen Vorzeichen erscheint die für Dividendenwerte günstige Annahme einer moderaten Inflationsrate von mindestens 1% als plausibel.

Fazit

Die skizzierten Szenarien verdeutlichen das Potenzial der Dividendenstrategie. In unterschiedlichsten wirtschaftlichen Ausgangslagen bieten Dividendenwerte einen klaren Vorteil. Der HI-DividendenPlus-Fonds steht somit als langfristig erfolgreicher, disziplinierter und vor allem aktiv gemanagter Ansatz mit seiner Dividendenstrategie auch für die Zukunft gut positioniert da, um weiterhin von Chancen und Marktveränderungen zu profitieren. Indem er im Kern auf robuste Dividendenaktien setzt, bleibt er ein verlässlicher Anker in volatilen Zeiten mit der Perspektive auf attraktive Performance für Investoren.

Factsheet zum HI-DividendenPlus-Fonds

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.