Nutzung von Anlagevermögenswidmung und beizulegende Zeitwerte

Dienen die Kapitalanlagen bzw. Teile der Kapitalanlagen dauerhaft dem Geschäftsbetrieb, können diese in das Anlagevermögen gewidmet werden. Dementsprechend ist eine Bewertung zum gemilderten Niederstwertprinzip möglich, so dass Abschreibungen erst bei einer dauerhaften Wertminderung zwingend vorzunehmen sind. Bei dokumentierter Dauerhalteabsicht und -fähigkeit sind somit Langfristinvestoren wie Sparkassen, Altersvorsorgeeinrichtungen und Versicherungen nicht gezwungen, prozyklisch Vermögen zu veräußern, sondern können kurzfristige Schwankungen entsprechend „aussitzen“ und durch gezielte Risikonahme in geeigneten Anlagekonzepten nachhaltig zum Anlageerfolg beitragen.

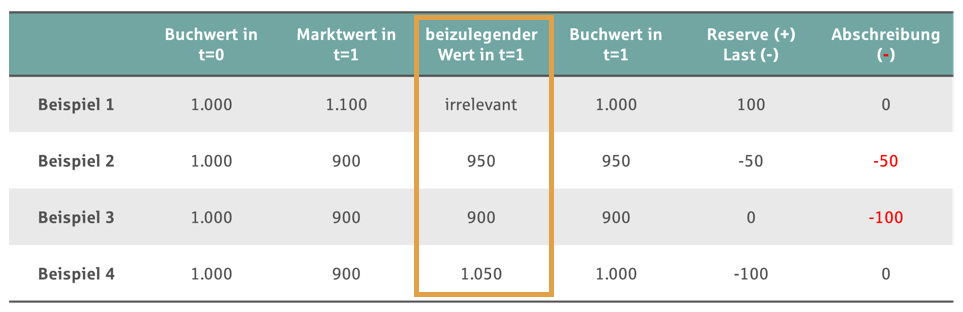

Um den nachhaltig erzielbaren Wert der Positionen abzubilden, wird hierbei auf den beizulegenden Zeitwert (BZW) zurückgegriffen. Der BZW dient hierbei als Rückfallebene für den Fall, dass der Marktwert des Wertpapiers zum Bilanzstichtag unterhalb des Buchwertes notiert. Im Falle vorhandener Reserven findet der BZW keine Anwendung.

Die Ermittlung erfolgt hierbei, je nach Assetklasse bzw. Bilanzvehikel, differenziert.

BZW für Rentenpapiere in Fonds

Für Inhaberschuldverschreibungen im Direktbestand gilt, dass der Wertansatz zu fortgeführten Anschaffungskosten erfolgen kann. Während die Bilanzierungsregeln für den Direktbestand klar definiert sind, sind für mittelbar über Fonds gehaltene Positionen vergleichbare Regelungen mit dem jeweiligen Wirtschaftsprüfer zu vereinbaren. Grundvoraussetzung bei Rentenpapieren ist jedoch stets, dass keine erhöhte Ausfallwahrscheinlichkeit zu vermuten ist. Diese Einschätzung wird individuell für jedes Rentenpapier innerhalb eines Fonds getroffen. Das aktuelle Rating zum Bilanzstichtag ist dabei eher von untergeordneter Bedeutung, vielmehr ist die Ratingveränderung im laufenden Geschäftsjahr ein mögliches Aufgreifkriterium für eine intensive Bonitätsanalyse. Als weiteres Frühwarninstrument hat die ProAM zusätzlich Instrumente z.B. auf Basis der Spreadentwicklung einzelner Rentenpapiere implementiert. In jedem Fall gilt, dass je höher das individuelle Ausfallrisiko eines Papiers bewertet wird, desto umfassender muss der Nachweis der dauerhaften Werthaltigkeit erfolgen. Im Bedarfsfall kann die ProAM detaillierte Fundamentalanalysen für einzelne Papiere als Argumentationshilfe bereitstellen.

BZW für Aktieninvestments in Fonds

Auch für Aktieninvestments lassen sich beizulegende Zeitwerte herleiten. Die Ermittlung des langfristig erzielbaren Werts einer Aktie erfolgt anhand einer typischen Unternehmensbewertung. Die Berechnung des beizulegenden Werts für Aktienfonds beruht auf einem Ertragswertverfahren nach der Discounted Cashflow Methode. Ökonomisch entspricht der Barwert eines Unternehmens dessen diskontierten zukünftigen Erträgen. Die Bewertung gehandelter Aktien erfolgt damit nach vergleichbaren Ansätzen, wie sie auch im Bereich Private Equity Anwendung finden.

Spezielle Anlagekonzepte machen den Unterschied

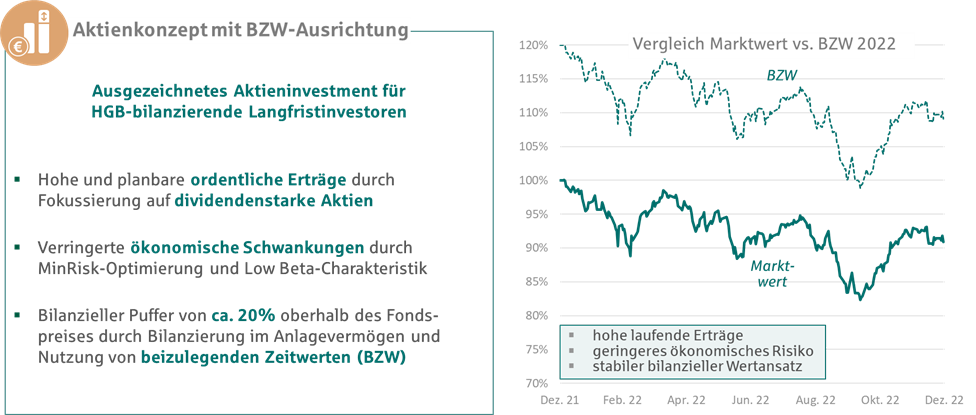

Die ProAM hat sowohl im Renten- als auch im Aktienbereich spezielle Anlagekonzepte entwickelt, welche den Aspekt der beizulegenden Zeitwerte direkt bei der Portfoliokonstruktion berücksichtigen. Insbesondere das Management entsprechender Aktienportfolios, die durch ihre werthaltigen Aktien einen stabilen und kalkulierbaren beizulegenden Zeitwert liefern sollen, benötigt entsprechendes Know-how. Die ProAM bietet eine speziell konzipierte Strategie an, welche neben einer handelsbilanziellen Stabilität auch die stetige Vereinnahmung ordentlicher Erträge im Fokus hat. Außerordentliche Erträge über Kursgewinne rücken dagegen in den Hintergrund.

Aktienstrategie mit Fokus auf handelsbilanzielle Stabilität

Fazit

Die Anlagevermögenswidmung und die Zuhilfenahme von beizulegenden Zeitwerten können die handelsbilanzielle Stabilität von institutionellen HGB-Investoren erhöhen und bieten insbesondere Langfristinvestoren in ihrer Bilanzierung die Möglichkeit die Dauerhalteabsicht ihrer Anlagestrategien zu reflektieren. Spezielle Anlagekonzepte und die einschlägige Analysekompetenz der ProAM helfen hierbei, die geforderte Werthaltigkeit auf Basis etablierter Ansätze strukturiert nachzuweisen und kontinuierlich sicherzustellen.

Dies ist eine Marketingmitteilung, herausgegeben von Provinzial Asset Management GmbH, Regina-Protmann-Str. 16, 48159 Münster; Handelsregister des Amtsgerichts Münster HRB 10696; zugelassen von der Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de). Diese Mitteilung genügt nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen.

Das vorliegende Dokument ist nur zur Information für professionelle Kunden gem. § 67 Abs. 2 WpHG bestimmt und daher nicht als Angebot oder Aufforderung zur Abgabe eines Angebots, zum Abschluss eines Vertrags oder zum Erwerb oder Veräußerung von Wertpapieren zu verstehen. Die hierin beschriebenen Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur bestimmten Anlegerkategorien zum Erwerb verfügbar

Die im vorliegenden Dokument beschriebenen Anlagemöglichkeiten berücksichtigen nicht die Anlageziele, finanzielle Situation, Kenntnisse, Erfahrung oder besondere Bedürfnisse einer einzelnen Person und sind nicht garantiert. Die dargestellten Einschätzungen und Meinungen sind die des Herausgebers zum Veröffentlichungszeitpunkt Januar 2024 und können sich – ohne Mitteilung darüber – ändern.

Die verwendeten Daten stammen aus verschiedenen Quellen und wurden als korrekt und verlässlich bewertet, jedoch nicht unabhängig überprüft; ihre Vollständigkeit und Richtigkeit sind nicht garantiert. Es wird keine Haftung für direkte oder indirekte Schäden aus deren Verwendung übernommen, soweit nicht grob fahrlässig oder vorsätzlich verursacht.

Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. Wenn die Währung, in der die frühere Wertentwicklung dargestellt wird, von der Heimatwährung des Anlegers abweicht, sollte der Anleger beachten, dass die dargestellte Wertentwicklung aufgrund von Wechselkursschwankungen höher oder niedriger sein kann, wenn sie in die lokale Währung des Anlegers umgerechnet wird.