Greenflation und ihre Geschwister

Im weitesten Sinne versteht man unter Greenflation die Kostensteigerungen, die durch die Energiewende verursacht werden. Bei einem Windrad sind das beispielsweise sämtliche anfallenden Kosten – von der Rohstoffbeschaffung, der Herstellung des Windrads, der Errichtung bis zum Betriebsbeginn. Auch wird die politisch induzierte hohe Nachfrage auf Kapazitätsengpässe in der Produktion treffen, was ebenfalls die Kosten für den Klimaschutz anheben wird. Hinzu kommen die CO2-Zertifikate, die auf den Einsatz fossiler Energieträger erhoben werden.

Neben Greenflation existieren noch weitere Inflationskategorien, die zum besseren Verständnis und zu Abgrenzungszwecken näher definiert werden. Da wäre zum einen die sogenannte Fossilflation, welche sich auf den Teil der Inflation bezieht, der durch die Preissteigerungen fossiler Energieträger verursacht wird. Gemeint sind meist steigende Preise, die durch erschwerte Exploration, längere Transportwege oder auch Preisüberbietungen bei knappen Angeboten verursacht werden. Regulatorische Kosten, die die Energiewende beschleunigen sollen, wie die CO2-Zertifikate, zählen nicht dazu. Zum anderen redet man auch vom Terminus Climateflation. Darunter versteht man Kostensteigerungen, die durch den fortschreitenden Klimawandel verursacht werden. Besonderes Augenmerk erhält die Landwirtschaft, deren Ernteerträge in hohem Masse von Klimastabilität geprägt werden. Unregelmäßige Dürren und die damit verbundenen Ernteausfälle treiben Lebensmittelpreise. Auch geringe Erträge bei Heu oder Futterpflanzen führen letztendlich zu höheren Fleischpreisen. Auch auf Transportwege gibt es Auswirkungen So kommt der Rheinpegel bei Kaub jedes Jahr wieder in die Medien, weil bei Niedrigwasser die Frachtschiffe nicht mehr vollständig beladen, den Mittelrhein passieren können.

Regulatorischen Kosten und Auflagen sowie Überlegungen zum eigenen Ansehen führen zu Verhaltensänderungen. Mit Blick auf die anstehende Energiewende haben einige Ölunternehmen es Mitte der 2010er Jahre vermieden, neue Quellen zu erschließen oder bestehende zu ertüchtigen. Rein vom Ölpreis her wäre eine Exploration durchaus lohnend gewesen. Der Blickwinkel hat sich jedoch verändert. Insbesondere langfristige Investitionen werden nicht mehr nur auf Basis von Rentabilitätsrechnungen getätigt. Immer stärker werden Reputationsrisiken und die strategische Ausrichtung des Unternehmens hinterfragt und berücksichtigt. Bei der zuletzt anziehenden Nachfrage in 2020 waren dann auch freie Förderkapazitäten bei fossilen Energieträgern knapp, was zu zusätzlichen Preisbelastungen führte.

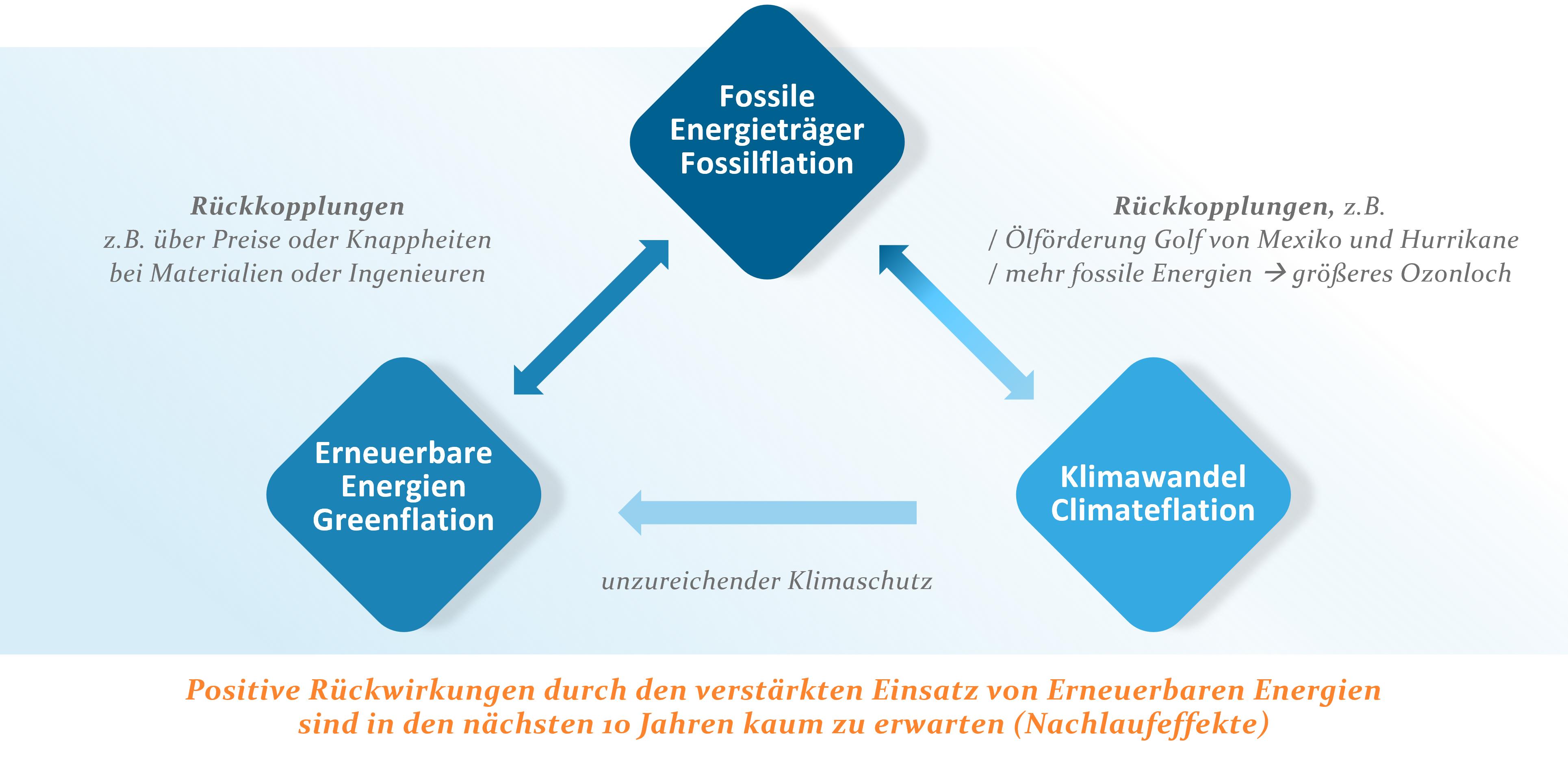

Zwischen den vorgestellten Kategorien gibt es auch Rückkopplungen. Zwischen Fossilflation und Greenflation kann man die Rückkopplungen finanziell grob abschätzen. So konkurrieren beide um Ingenieure mit einer ähnlichen Ausbildung. Bei dem Maschinen- und Anlagenbau kann das durchaus zu Kapazitätsengpässen führen. Finanziell weniger klar zu bewerten sind andere Rückkopplungen. Die immer häufigeren und immer heftigeren Hurrikane im Golf von Mexiko bedrohen die Ölförderung auf den Förderplattformen. Höhere Kosten für die Sicherung der Plattformen sind ein Teilaspekt. Im Falle von Sturmschäden gibt es Förderausfälle, steigende Rohölpreise durch den Bezug von Öl aus anderen Quellen und Kosten für den Wiederaufbau. Nicht quantifizierbar ist die Auswirkung des Einsatzes von fossilen Energieträgern auf die Umwelt. Was sind die grob geschätzten Kosten der Feinstaubemissionen?

Climateflation wirkt auch auf Greenflation, wenn auch nur in speziellen Fällen. Die Probleme umfassen Themen wie die Standortauswahl oder Störungen in Logistikketten. Selbst ein Solarpark kann durch Hochwasser und Starkregen in der Produktion beeinträchtigt werden. Produktionsausfälle und Reparaturkosten erhöhen dann die Preise. Positive Rückwirkungen auf die Kosten des Klimawandels durch den verstärkten Einsatz von erneuerbaren Energien sind auf absehbare Zeit nicht zu erwarten. Die Nachlaufeffekte von Klimaentwicklungen verhindern dies. Das Einhalten des 2°-Klimaziels ist auch bei sehr starken Bemühungen, fossile Energieträger zurückzufahren, wohl nicht zu erreichen. Es geht eigentlich “nur” noch um die Höhe der Zielverfehlung bei der Gradzahl.

Abb. 1: Rückkopplungen zwischen Greenflation, Fossilflation und Clmateflation; Quelle: Helaba Invest

Der globale Wettlauf um grüne Ressourcen

In der Folge des Kriegsbeginns und den explodierenden Energiepreisen hat das Bundesministerium für Wirtschaft und Klimaschutz den Plan zur Steigerung des Anteils der erneuerbaren Energien überarbeitet. Lag der Anteil der erneuerbaren Energien an der deutschen Stromerzeugung in 2022 noch knapp unter 50%, so soll der Anteil in 2030 80% betragen. Die 80% sind sicherlich erstmal eine Obergrenze, da mit erneuerbaren Energien keine stete Stromproduktion zu jeder Zeit gesichert werden kann. Aber allein um die 80% zu erreichen, muss in den nächsten Jahren sehr stark investiert werden. Mit Blick auf die niedrigen Produktionskosten von Wind- und Solarenergie wird sich das langfristig rechnen.

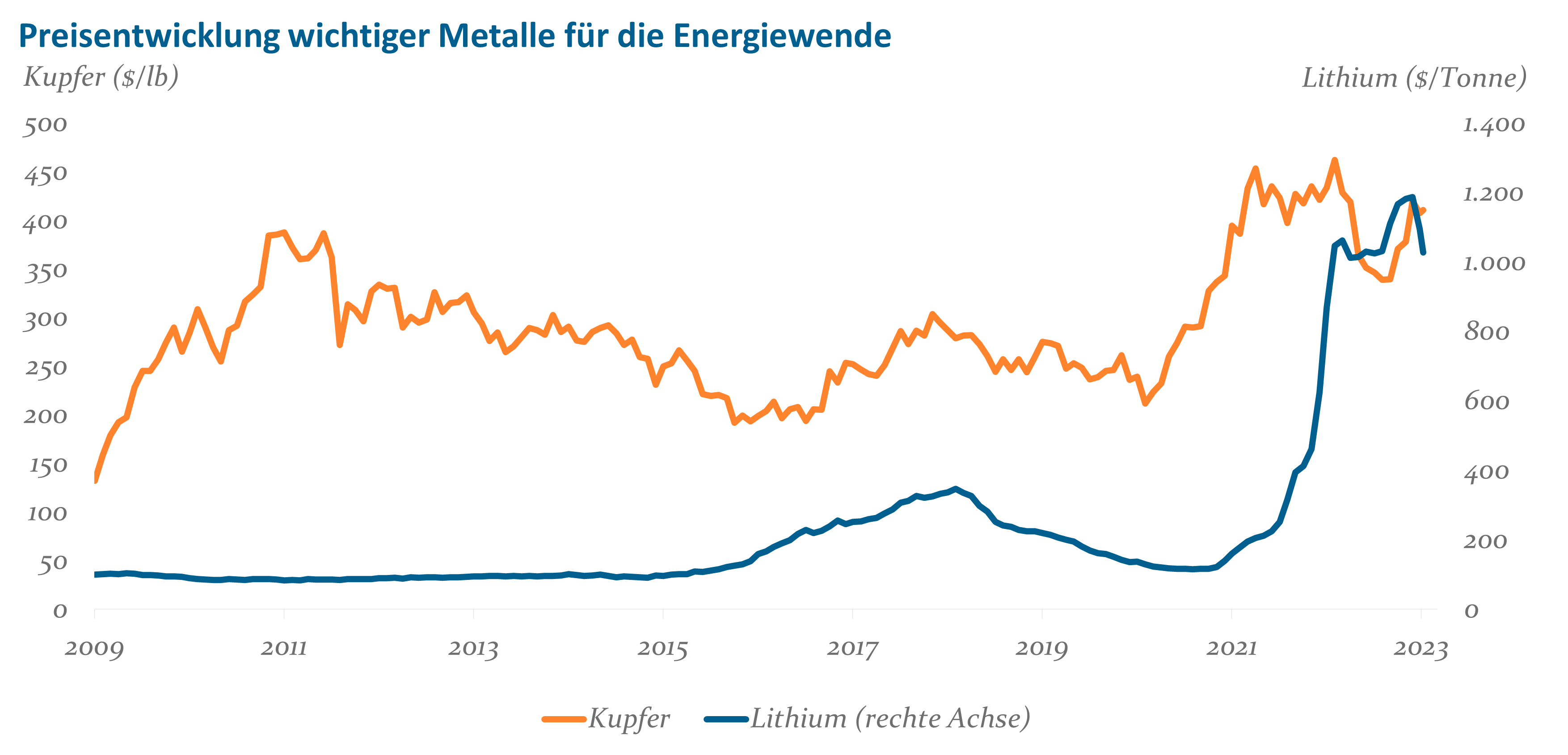

Auch bei den erneuerbaren Energien wird der technische Fortschritt zu Verbesserungen führen. Substanziell höhere Energieausbeuten sind vermutlich kaum noch zu erwarten. Beim Ressourceneinsatz wird jedoch noch an vielen Stellschrauben gedreht. Akkus mit weniger oder gar ohne Lithium werden in den Labors erprobt. Eine Umsetzung in großem Stil ist bis 2030 jedoch kaum zu erwarten. Produktionskapazitäten werden knapp sein, zumal in vielen Ländern verstärkt in den Klimaschutz investiert wird. Alle Investitionspläne lassen sich wohl kaum in kurzer Frist umsetzen. Die Vielzahl der globalen Projekte und Förderungen werden zu Preissteigerungen, vor allem bei Windrädern, Stromleitungsbau und den zugehörigen Elektronikkomponenten, führen. Derzeit hat China fast ein Monopol für die Herstellung von Solarpanels. Ein Reshoring nach Europa könnte die Produktion von Solarpanels verteuern. Zwar wird darauf hingewiesen, dass man die Panels stark automatisiert und mit geringem Arbeitseinsatz produzieren kann. Nur Automatisierung bedeutet initial zumeist hohe Investitionskosten, die sich auch amortisieren müssen.

Zusätzlich sind zwei große Investitions- und Klimaprogramme in den Schlagzeilen. Der amerikanische Inflation Reduction Act (IRA) und der EU-Green Deal Industrial Plan. In dem IRA geht es nicht nur um Inflationsbekämpfung, sondern es ist vielmehr ein grün eingefärbtes Konjunktur- und Sozialprogramm. Es sind die 391 Mrd. USD für die Energiesicherheit und den Klimaschutz, die die Aufmerksamkeit bekommen. Dieser Förderbereich ist auch mit einer Prise Protektionismus gewürzt. In den USA sollen z.B. heimisch produzierte Elektroautos stark gefördert werden, was die deutsche Autolobby sofort alarmiert hat. Zum einen versucht die deutsche Politik im Gespräch mit den USA, Schlupflöcher in Ausführungsverordnungen zu weiten. Zum anderen dürften die betroffenen europäischen Unternehmen verstärkt in eine US-basierte Produktion investieren, um den Anforderungen zu genügen. Man erkennt sofort die Reibungsflächen für die Unternehmen zwischen Investitionen in Europa oder den USA. Noch ist der grüne Industrieplan der EU nicht in allen Details voll ausgearbeitet und verabschiedet. Der Fokus des EU-Programms liegt klar auf der Unterstützung des Wirtschaftsumbaus hin zu einem „Net-Zero-Emissionsziel.

Abb. 2: Preisentwicklung wichtiger Edelmetalle; Quelle: CMX, Mineral Intelligence, Bloomberg

Greenflation wird uns die nächsten Jahre begleiten. Wenn man nicht in grüne Technologien investiert, werden langfristig die Geschwister Fossilfation und Climateflation dominieren und bei einem ungebremsten CO2-Anstieg langfristig die Kosten für einen grünen Umbau der Wirtschaft weit übersteigen.

In den Rechnungen, die die Versorger den Haushalten stellen, werden auch Kosten für die Umstellung auf einen höheren Anteil erneuerbarer Energien enthalten sein. Energieintensive Unternehmen müssen sich heute überlegen, welchen individuellen Umstellungspfad sie anstreben möchten. Werden die Kosten für die Umstellung insgesamt zu hoch, dann wird auch der Staat sich Forderungen nach noch mehr Subventionen nicht entziehen können. Ob die Subventionen über höhere Schulden oder über höhere Steuern finanziert werden – am Ende sind alle Steuerzahler betroffen. Auf Klimateufel-komm-raus umstellen zu wollen, wird eine Vielzahl von Knappheiten und Preissteigerungen verschärfen. Das dürfte nach der ersten Investitionswelle zu einem Kostenkatzenjammer führen, der wieder ein Erlahmen der grünen Investitionen zur Folge haben könnte. Ausgaben in Forschung und Entwicklung für bessere und rohstoffeffizientere Technologien müssen Priorität haben. Kontinuierliche Investitionen in eine Umstellung auf grüne Technologien, die nicht überdosiert werden, erscheinen deshalb der beste Weg zu sein.