Spreadmärkte setzten damit einen Trend fort, der – lässt man die „Mini-Bankenkrise“ um Silicon Valley Bank und Credit Suisse außer Acht – im Oktober 2022 begann. In den vergangenen zweieinhalb Jahren war es für Credit-Manager und ihre Anleger vergleichsweise einfach, überdurchschnittliche Erträge zu erzielen. So erfreulich die relative Stabilität von Risikoprämien für Credit-Investoren aktuell ist, bleibt es doch abzuwarten, wie sich die verschiedenen politischen Entwicklungen mittelfristig auf die Märkte auswirken. Wenn man die Ausgangsfrage einige Etagen tiefer hängt, kann man sie durchaus bejahen. Die Phase, in der man vor allem durch hohes systematisches Risiko im Portfolio profitieren konnte, ist vorbei. Vieles spricht dafür, dass sich Unternehmensanleihen in den kommenden Monaten weniger einheitlich entwickeln und es immer wieder zu höherer Volatilität kommen wird. Aktives Management ist gefragt.

Dabei sind die Aussichten generell alles andere als schlecht. Ein Großteil der Emittenten des Anlageuniversums weist derzeit solide Bilanzen auf. Darüber hinaus bietet das aktuelle Renditeniveau ein Polster für zwischenzeitliche Schwankungen. Hinzu kommt zumindest in Europa eine unterstützende Geldpolitik und ganz aktuell eine fiskalpolitische Wendung, die positiv auf die Konjunktur wirken sollte. Damit ist eine gute Ausgangsbasis gegeben, um auch 2025 mit einem Credit-Portfolio eine attraktive Rendite erzielen zu können. Vorausgesetzt man steuert das Portfolio sicher durch das Dickicht aus Schlagzeilen und Posts.

Welcome to the Jungle

Auf welche Strategien sollten Anleger dabei setzen? Die erste Regel lautet: Ruhe bewahren. Die unorthodoxen Verhandlungsmethoden der US-Administration führen zu einem niedrigen Signal-Rausch-Abstand. Ob das Teil des Konzepts ist oder eine Begleiterscheinung charakterlicher Dispositionen spielt dabei keine Rolle. Marktteilnehmer müssen die echten Informationen aus dem Lärm filtern und dürfen sich nicht von Meldungen treiben lassen, nur weil viele Wörter in Großbuchstaben geschrieben wurden.

Darüber hinaus steht einem Corporate Bonds-Manager der übliche Strauß an Stellgrößen zur Verfügung: Steuerung des Zinsrisikos und des Credit-Exposure auf Portfolioebene, die Allokation von Themen (z.B. Branchen, Kapitalstruktur usw.) und natürlich die Selektion einzelner Emittenten bzw. Wertpapiere.

In einem tendenziell seitwärts gerichteten Markt, der ereignisgetrieben Ausschläge produziert, erscheinen direktionale Strategien hinsichtlich Zins- oder Credit-Exposure nicht optimal. Denn ob sich unter diesen Umständen eine sinnvoll nutzbare Handelsspanne bildet, ist zumindest fraglich.

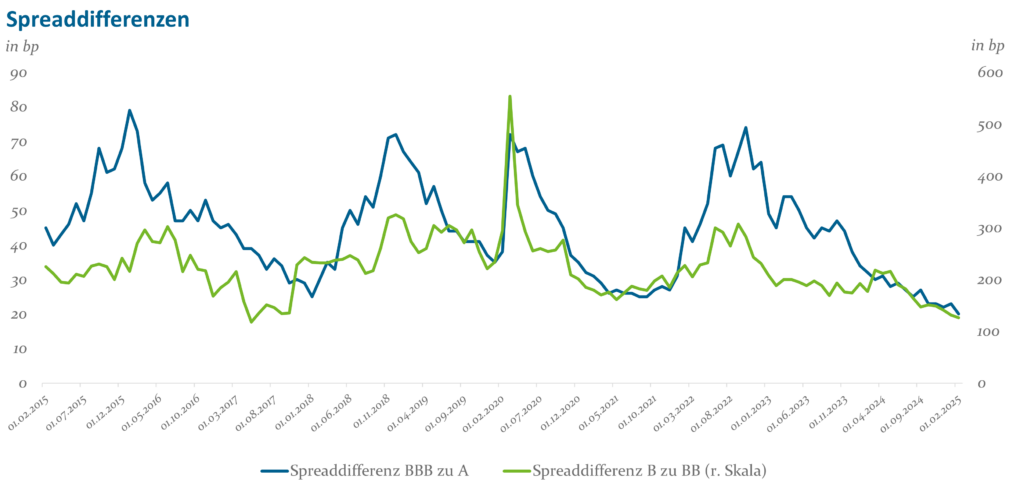

Robuster erscheinen in dieser Gemengelage relative Strategien innerhalb des Portfolios. Beispielsweise sind Spreads sowohl im Investment Grade- wie auch im High Yield-Universum stark komprimiert. Der Abstand zwischen schwächeren und besseren Bonitäten ist klein (siehe Grafik). Zwar findet man dafür strukturelle Gründe (z.B. derzeit ungeliebte Autowerte mit hohem Anteil von A-Ratings, defensive Geschäftsmodelle wie Versorger oder die im letzten Jahr sehr beliebten Immobilienunternehmen aus der BBB-Kategorie). Dennoch lösen sich solche Konstellation in der Regel wieder auf, was durch eine entsprechende Positionierung genutzt werden kann. Eine einfache Untergewichtung von BBB-Anleihen greift aber zu kurz, weil dadurch das Spreadrisiko des Portfolios deutlich sinkt. Dem kann man durch eine längere Spreadduration bei besseren Bonitäten entgegen steuern.

Quelle: ICE BofA Indizes, Bloomberg

Auch die Allokation von Branchen bietet Gelegenheiten, sich losgelöst von tagesaktuellen Schlagzeilen zu positionieren. Vom Infrastrukturpaket der Bundesregierung profitieren Unternehmen in den entsprechenden Wirtschaftszweigen längerfristig. Banken gewinnen durch höheres Finanzierungsvolumen und eine steile Zinsstrukturkurve, wogegen letztere für die schon erwähnten Immobilienunternehmen eher von Nachteil ist. Um sich vor Zinsvolatilität zu schützen, kann man die High Yield-Allokation erhöhen. Diese und weitere Überlegungen können noch viel präziser im Rahmen der Emittenten- und Wertpapierselektion umgesetzt werden.

Handle with Care

2025 wird für Credit-Investoren wahrscheinlich deutlich anstrengender als die beiden Jahre zuvor. Im Portfoliomanagement ist es sicher nicht das Jahr für Haudegen. Hier zählt – wie so oft – eine sachliche und fokussierte Analyse sowie eine konsequente und risikobewusste Umsetzung im Portfolio. Beherzigt man das, stehen die Chancen gut, dass die Anstrengungen mit einer ansprechenden Rendite belohnt werden.

Weitere Einblick in unsere Einschätzungen finden Sie in unserer aktuellen Ausgabe „Highlights aus dem Asset Management – Märkte & Meinungen“.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.