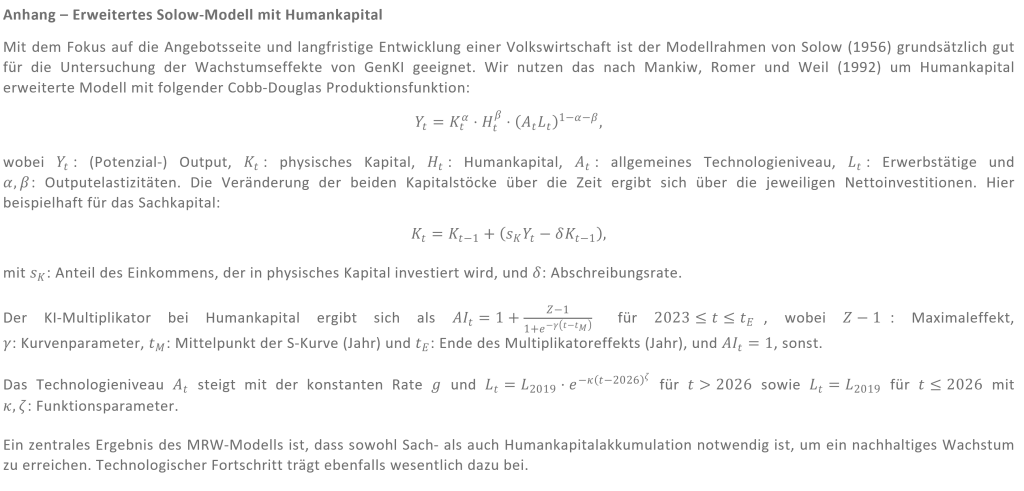

Abb. 1: Entwicklung bedeutsamer¹ KI-Systeme – Zugehörigkeit der Forschungsteams; Quelle: OurWorldInData.org, eigene Darstellung – ¹Systeme wurden anhand verschiedener Kriterien als “bedeutsam” definiert; z. B., wenn sie zur technologischen Entwicklung beigetragen haben. ²Forschungskollektive sind Teams, die nicht mit der Industrie oder öffentlichen Institutionen verbunden sind.

Wie bereits im ersten Artikel unserer dreiteiligen Serie zum Thema KI erläutert, ist GenKI vor allem aus drei Gründen revolutionär: Erstens erreichen Modelle wie ChatGPT bei vielen kognitiven Aufgaben die menschliche Kompetenz und übertreffen diese sogar. Zweitens ist GenKI gewissermaßen das Schweizer Taschenmesser der KI-Welt – im Gegensatz zu vorherigen Ansätzen ist sie nicht auf eine einzige Tätigkeit spezialisiert, sondern kann bei einer Vielzahl von Aufgaben, wie beispielsweise Texterstellung, Programmierung oder Datenanalyse, den Nutzer unterstützen. Selbst das Erstellen von kreativen Bildern, Songs und Videos ist mit GenKI möglich. Drittens senkt die Technologie durch die Verwendung natürlicher Sprache die Barriere zwischen Mensch und Maschine. Die Hauptvorteile generativer KI können sofort und ohne Spezialwissen genutzt werden.

In diesem Artikel wollen wir nun eine erste Einschätzung zu den volkswirtschaftlichen Auswirkungen von GenKI geben: Was bedeutet es für den Arbeitsmarkt, wenn mittelfristig immer mehr Unternehmen die Technologie einsetzen? Über welchen Zeithorizont und welche Größenordnungen sprechen wir bei potenziellen Wachstumseffekten? Wird die Inflation durch einen möglichen KI-Boom eher steigen oder sinken?

Arbeitsmarkt und Produktivität

Aufgrund der angesprochenen Vielseitigkeit von ChatGPT & Co. lässt es sich leicht ausmalen, dass eine Vielzahl von Arbeitnehmern zukünftig in der Lage sein wird, zeitaufwändige und mühselige Teilaufgaben an die KI zu delegieren. Diese erledigt die übertragenen Aufgaben in hoher Geschwindigkeit und ohne Ermüdungserscheinungen, sodass nicht nur die Produktivität der GenKI-Nutzer zunimmt, sondern ihnen auch mehr Zeit für strategische oder kreative Aufgaben verbleibt.

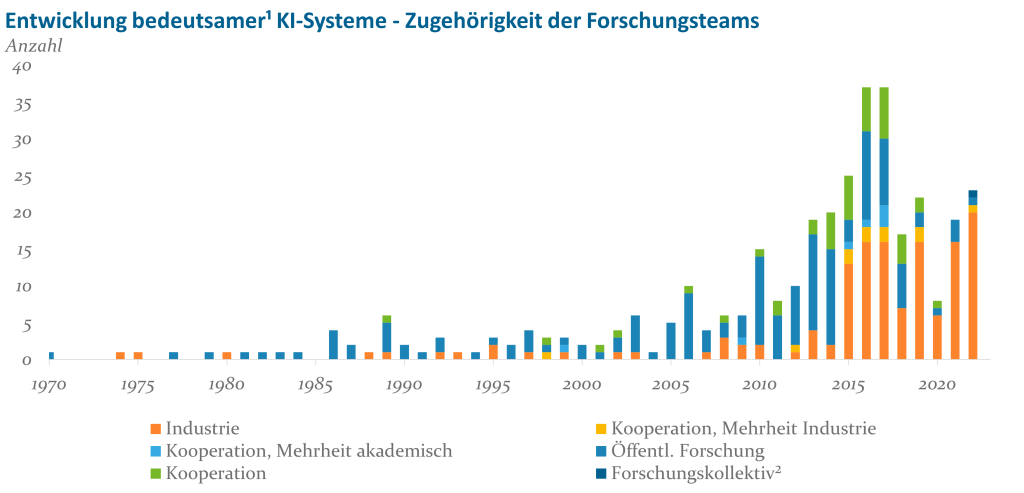

Laut einer Studie von Briggs und Kodnani (2023a), bei der die Verfasser anhand von Datenbanken über 2.000 Tätigkeitsprofile analysiert haben, beinhalten etwa zwei Drittel aller Jobs Aufgaben, die sich mit Hilfe von GenKI automatisieren lassen. Im Durchschnitt, so schätzen die Autoren, könnten in entwickelten Ländern bis zu 25% der Arbeitslast auf KI-Modelle übertragen werden (vgl. Abb. 2). Global wären es immerhin noch 18%. Dies würde bei voller Ausnutzung einen enormen Produktivitätsschub bedeuten.

Abb. 2: Arbeitslast, welche durch KI automatisiert werden könnte; Quelle: Briggs und Kodnani (2023a), eigene Darstellung

Gleichzeitig verdeutlicht die Studie aber auch, dass nicht alle Berufsfelder in gleichem Maße profitieren bzw. betroffen sind: Aufgrund der Eigenschaft der GenKI-Modelle als kognitive Helfer lassen sich beispielsweise Aufgaben in der Verwaltung (46%) und im Rechtswesen (44%) potenziell zu einem viel höheren Grad automatisieren als hauptsächlich physische Tätigkeiten im Baugewerbe (6%) oder Facility Management (1%). Während in einigen Branchen also Jobverluste drohen, können andere Bereiche die Vorteile generativer KI vermutlich kaum nutzen.

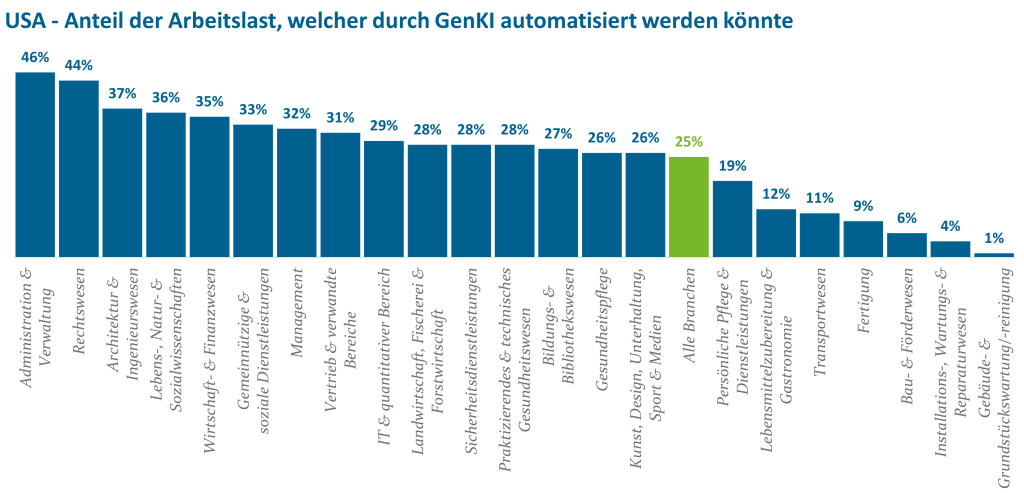

In ähnlicher Weise hat die KI je nach Qualifikationsniveau der Arbeitnehmer einen unterschiedlichen Effekt. Erste Experimente in realen Arbeitsumgebungen bestätigen nicht nur einen deutlichen Anstieg der Durchschnittsproduktivität durch den Einsatz von GenKI, sondern zeigen auch, dass allen voran Mitarbeitende mit geringem Erfahrungsschatz oder Qualifikation von der KI profitieren.1 GenKI erlaubt den direkten Zugriff auf allgemeines und unternehmensinternes Wissen und kann so die Wissenslücke zwischen neuen und erfahrenen Mitarbeitenden schnell schließen. Im Gegensatz zu bisherigen Automatisierungsansätzen, die vor allem auf geringqualifizierte Tätigkeiten abzielten, ist es zudem ein Alleinstellungsmerkmal der neuen Systeme, dass damit nun auch sehr anspruchsvolle Arbeiten leichter automatisiert werden können (vgl. Abb. 3). Es zeichnen sich dadurch grundlegende Veränderungen bei der Aus- und Weiterbildung der zukünftigen Erwerbsbevölkerung ab.

Abb. 3: Automatisierungspotenzial nach US-Bildungsabschlüssen; Quelle: Chui et al. (2023), eigene Darstellung – ¹Bewertung KI-Automatisierungspotenzial ohne generative KI

Auch wenn es durch GenKI offenkundig nicht nur Gewinner geben wird, rechnen wir nicht damit, dass die Technologie in der Breite zu hoher Arbeitslosigkeit führt. In der Vergangenheit wurden bei derartigen technologischen Umbrüchen immer wieder solche Angstszenarien beschworen, die sich dann nicht eingestellt haben. Grund hierfür war zumeist, dass die gesamtwirtschaftlichen Produktivitäts- und Wachstumsgewinne – und die damit einhergehende zusätzliche Arbeitsnachfrage – die innovationsbedingten Stellenverluste in einzelnen Branchen deutlich überkompensierten. In Bezug auf GenKI lässt sich laut Briggs und Kodnani (2023a) zudem anführen, dass die KI in den meisten Fällen nur einen Teil der mit einem Berufsprofil verbundenen Aufgaben übernehmen kann. Nur sehr selten lassen sich Mitarbeiter theoretisch vollständig ersetzen. Hierzu passt auch eine jüngere OECD-Umfrage, gemäß derer gegenwärtig nur ca. 15% der Unternehmen darüber nachdenken, wie sie Arbeitnehmer mit KI ersetzen können. Mehr als 60% wollen dagegen das bestehende Personal möglichst gut auf die kommenden Veränderungen vorbereiten und nahezu 40% der Unternehmen überlegen, ob sie ihre Belegschaft nicht sogar noch erweitern.2 Tatsächlich waren in der Vergangenheit die Schaffung von Expertenpositionen sowie das Entstehen völlig neuer Berufsbilder oft charakteristisch für innovationsbedingte Veränderungen des Arbeitsmarkts.

Wie genau sich Arbeit und Arbeitsmärkte durch GenKI verändern werden, bleibt schwer vorherzusagen – zu viel hängt von Timing, tatsächlicher Adoptionsrate und potenziellen Weiterentwicklungen der Technologie ab. Die ersten Schätzungen zu möglichen Steigerungen der Arbeitsproduktivität in den kommenden Jahren fallen dementsprechend mit zusätzlichen 0,1 bis 2,9% p.a. auch sehr unterschiedlich aus.3

Wirtschaftswachstum – Eine Simulation von und mit ChatGPT

An dieser Stelle kommt uns die Idee zu einem Experiment: Anstatt nur über das Potenzial von GenKI zu schreiben, warum nicht ChatGPT selbst fragen, was es über seine makroökonomischen Auswirkungen „denkt“? Inspiriert hat uns dazu der US-Wirtschaftsprofessor Anton Korinek, der in einem seiner jüngsten Beiträge die Fähigkeiten der KI eindrucksvoll demonstriert: „Simuliere das Solow-Wachstumsmodell und zeige die Ergebnisse in vier Grafiken.“ 4 Diese einfache Anweisung reicht aus, damit ChatGPT einen mehrstufigen Arbeitsprozess beginnt. Die KI leitet zunächst eigenständig die zentralen Gleichungen des Modells her. Anschließend schlägt sie Simulationsparameter vor und wählt außerdem vier tatsächlich relevante Variablen für die Grafiken aus. Nach einer kurzen Bestätigung („Hört sich das gut an?“) generiert ChatGPT dann einen etwa eineinhalbseitigen Python-Code, führt diesen aus, um ihn auf Fehler zu überprüfen, korrigiert die Fehler und zeigt schlussendlich die gewünschten Grafiken.

Wir versuchen es auf ähnliche Weise („Simuliere die makroökonomischen Auswirkungen generativer KI mit Hilfe des Solow-Modells und zeige die Ergebnisse in vier Grafiken“), sind aber schnell enttäuscht. Zwar geht ChatGPT durch dieselben Schritte wie im Beispiel von Korinek, jedoch ist die Modellierung wenig auf GenKI zugeschnitten. Noch dazu finden wir in einer wichtigen Gleichung einen Vorzeichenfehler. Gerade bei komplexeren Fragestellungen steigt die Fehlerquote der KI momentan noch spürbar an. Wir gehen daher von nun an schrittweise und im Dialog mit ChatGPT vor.

Simulationsaufbau

Zunächst möchten wir berücksichtigen, dass mit GenKI insbesondere Aufgaben automatisiert werden können, die zuvor einen hohen Qualifikationsgrad und entsprechende vorherige Investitionen in Bildung voraussetzten. Wir entscheiden uns daher, die Einführung der KI als eine Veränderung des Humankapitals der Volkswirtschaft zu modellieren.5,6 ChatGPT schlägt vor, einen temporären Multiplikator im Modell zu verwenden – jeder Euro, der in diesem Bereich investiert wird, liefert während der Einführung der Technologie ein Vielfaches an Humankapital. Auf die Frage, wie wir Unterschiede in der Adoptionsrate über die Zeit integrieren können, schreibt die KI zudem eine Funktion für S-Kurven in unseren Python-Code.7

Als nächstes wollen wir die Startwerte und Parameter des Modells möglichst realistisch für die Eurozone kalibrieren. Der regionale Fokus ergibt sich dabei vor allem, weil uns das Zusammenspiel zwischen GenKI und der zukünftig schrumpfenden Erwerbsbevölkerung interessiert. ChatGPT gibt uns einige Tipps zur möglichen Herangehensweise, das Meiste müssen wir jedoch selbstständig in Datenbanken recherchieren oder entsprechende Schätzwerte herleiten.8

Aufgrund der hohen Unsicherheit erscheint es uns zuletzt angemessen, drei verschiedene Szenarien zu betrachten. Im ersten und pessimistischsten Szenario „Status Quo“ unterstellen wir, dass sich GenKI doch nur als eine „nette Spielerei“ erweist und gesamtwirtschaftlich keine nennenswerten Effekte hat. Im zweiten Szenario bleiben die grundsätzlichen Fähigkeiten der KI in etwa auf dem aktuellen Stand. Wir gehen zwar davon aus, dass die Technologie sich noch verbessert und mit der Zeit immer erfolgreicher in Arbeitsprozesse integriert wird, jedoch keine Quantensprünge in der Entwicklung mehr erfolgen. Dies ist aufgrund der sich abzeichnenden regulatorischen Eingriffe und möglicher Grenzen bei der zur Verfügung stehenden Rechenleistung zunächst unser Basisszenario. Unter dem dritten, optimistischsten Szenario kann man sich nicht nur vorstellen, dass die KI womöglich zur eigenen Weiterentwicklung beiträgt, sondern auch, dass Forschungsprozesse in anderen Bereichen positiv beeinflusst werden und es so zu ungeahnten Synergieeffekten kommt.9

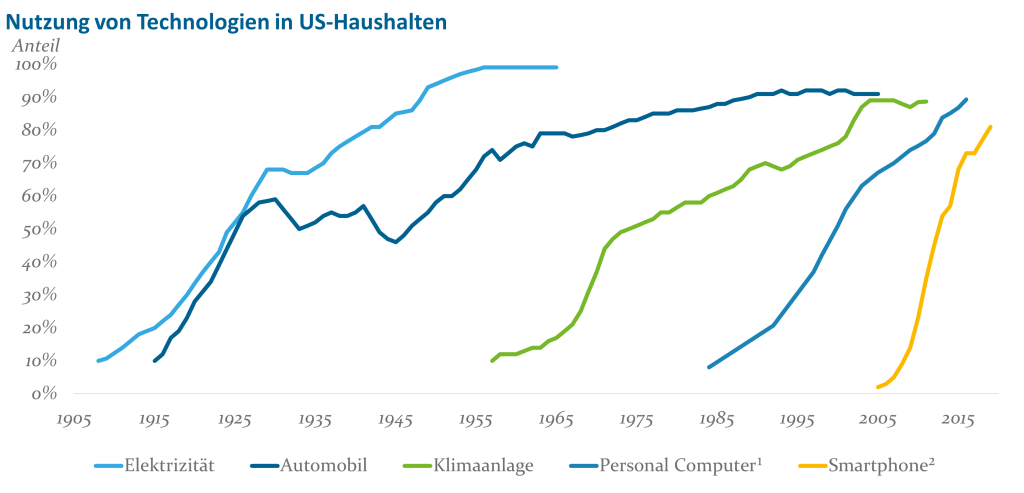

Zur abschließenden Definition der beiden KI-Szenarien fehlen noch Stärke und Timing des Multiplikatoreffekts. In Bezug auf Erstere schlägt ChatGPT Maximaleffekte von zehn bzw. fünfzehn Prozent vor.10 Bezüglich des Timings treffen wir selbst eine Einschätzung. GenKI wurde zuletzt immer wieder mit anderen Erfindungen wie der Elektrizität oder dem Personal Computer verglichen, bei denen es jeweils sehr lange dauerte, bis ein entsprechender Produktivitätsboom einsetzte. Aus diesem Grund wäre es vertretbar anzunehmen, dass auch die mit GenKI zu erwartenden Umwälzungen noch viele Jahre entfernt seien.11 Diese Argumentation erscheint uns jedoch nicht stichhaltig. Wie in Abb. 4 zu sehen, haben sich die Geschwindigkeiten, mit denen neue Technologien in den letzten 100 Jahren übernommen wurden, mit der Zeit deutlich erhöht. Von der Vorstellung des iPhone bis zur Marktdominanz der Smartphones waren es zuletzt nur sechs Jahre, während es zum Beispiel bei der Elektrizität noch mehrere Jahrzehnte dauerte, bis 50% der Haushalte diese nutzten. Dies liegt nicht nur daran, dass heute der Informationsfluss wesentlich schneller ist, sondern auch daran, dass jüngere Innovationen signifikant weniger Investitionen in physische Infrastruktur benötigten. Abgesehen von entsprechenden Datenzentren und Rechenkapazitäten sollte es sich bei GenKI ähnlich verhalten. Bereits heute kann man über das Internet auf die Technologie zugreifen und erste Produktivitätsgewinne erzielen. Noch nie konnte ein Service so schnell 100 Mio. Nutzer gewinnen wie ChatGPT. Darüber hinaus plant Microsoft bereits in wenigen Monaten, „Co-Pilot“ in seine Office-Suite zu integrieren und so GenKI für eine Milliarde Kunden weltweit potenziell nutzbar zu machen. Dies ist keine Technologie, die sich noch jahrelang im Keller verstecken wird. Wir gehen daher in unserem Basisszenario davon aus, dass wir uns bereits 2023 am unteren Ende der S-Kurve befinden, bis 2028 eine fünfzigprozentige Adoptionsrate erreichen und der Multiplikatoreffekt im Jahr 2033 an sein Ende gelangt. Im optimistischen Szenario sollten aufgrund der kontinuierlichen Weiterentwicklung der Technologie sowohl Investitions- als auch Ertragsphase etwas länger andauern. Hier sehen wir den Mittelpunkt der S-Kurve im Jahr 2033 und das Auslaufen des KI-Effekts im Jahr 2038.

Abb. 4: Nutzung von Technologien in US-Haushalten; Quelle: OurWorldInData.org, eigene Darstellung – ¹1997-2009: Einzelne Datenpunkte vom US Census Bureau hinzugefügt. ²2005-2009: Approximiert anhand verschiedener Datenquellen.

Ergebnisse

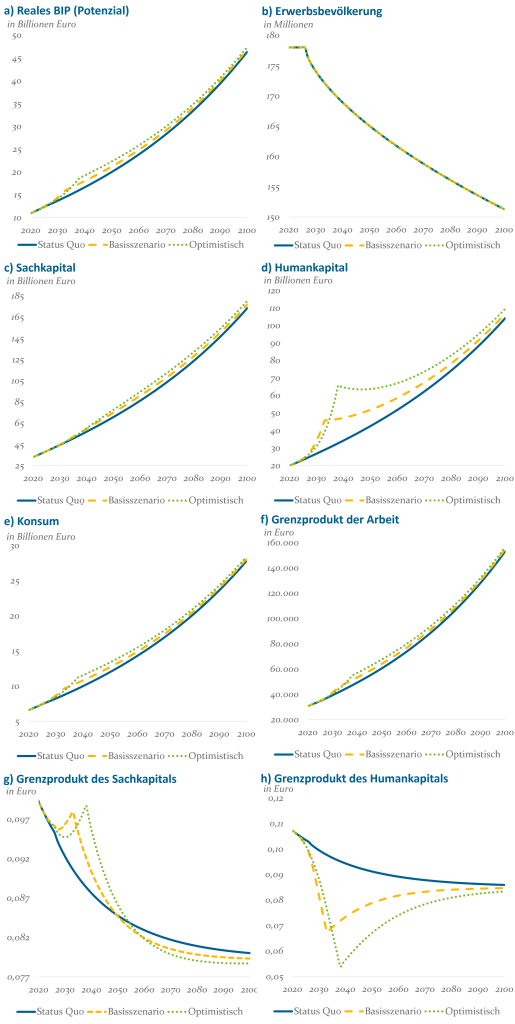

Abb. 5 zeigt die Ergebnisse unserer Modellsimulation. Wie in Panel a) zu erkennen ist, ergibt sich sowohl im Basis- als auch im optimistischen Szenario eine signifikante Steigerung des Potenzialoutputs. Analog zu den für die Technologie unterstellten S-Kurven bleibt der Gesamteffekt in den Jahren 2023-25 zunächst sehr schwach und liegt bei wenigen Zehntel eines Prozents. Anschließend nehmen die Wachstumseffekte jedoch rapide zu und erreichen in den Jahren 2033 und 2038 mit 10,2 bzw. 16,3% ihren jeweiligen Höhepunkt. Das reale Bruttoinlandsprodukt (BIP) liegt somit in den beiden KI-Szenarien um bis zu 1,48 bzw. 2,62 Billionen Euro höher als in der Status Quo-Projektion. Hauptwachstumstreiber ist dabei der deutliche Anstieg des Humankapitals [Panel d)] im Zuge der GenKI-Einführung. Nichtdestotrotz steigen aber auch die Investitionen in Sachkapital [Panel c)] mit zunehmenden Einkommen und führen so zu einem überproportionalen Wachstumseffekt. Der Faktor Arbeit [Panel b)] bleibt dagegen in allen drei Szenarien rar gesät.

Nach Erreichen des Maximaleffekts ist eine langsame Rückkehr zum ursprünglichen Wachstumspfad zu beobachten. Die Haushalte haben mit steigenden Einkommen auch ihren Konsum erhöht [Panel e)], sodass nicht dauerhaft überproportional gespart und investiert werden kann. Vor allem die Nettoinvestitionen in Humankapital gehen mit der Zeit wieder erkennbar zurück. Dies erklärt sich wiederum dadurch, dass der nun so reichlich vorhandene Input im Vergleich zu den übrigen Faktoren signifikant entwertet wurde. Während (unqualifizierte) Arbeit längerfristig von der GenKI-Einführung profitiert, und sich beim Sachkapital zumindest eine temporäre Erhöhung der Faktorentlohnung ergibt, fällt das Grenzprodukt von Humankapital in beiden KI-Szenarien erkennbar ab [Panel f)-h)].

Abb. 5: Verschiedene Modellsimulationen mit KI; Quelle: Helaba Invest

Einordnung der Ergebnisse und Risikofaktoren

Bislang gibt es nur wenige Studien, die versuchen, die Wachstumseffekte von GenKI zu quantifizieren. Dohmke et al. (2023) schätzen, dass GenKI das jährliche globale BIP bis 2030 um über 1,5 Billionen USD erhöhen könnte – allein auf Basis von Effizienzgewinnen bei der Softwareentwicklung. Briggs und Kodnani (2023a, b) halten BIP-Steigerungen weltweit von 7 bis 13% (ca. 7 bis 13 Billionen USD) für möglich. Chui et al. (2023) schätzen einen Gesamteffekt von 6 bis 8 Billionen USD pro Jahr. Allerdings betonen die vorangegangenen Quellen, dass Industrienationen vermutlich schneller und in einem wesentlich höheren Ausmaß von GenKI profitieren als der globale Durchschnitt – zum Beispiel aufgrund der nachteiligen Altersstruktur. So liegt die Schätzung von Briggs und Kodnani (2023a, b) für entwickelte Länder bei 10 bis 15% Wachstumssteigerung. Vor diesem Hintergrund scheinen unsere Ergebnisse die bisherigen Analysen zu bestätigen.

Welche Faktoren könnten die beschriebenen Wachstumseffekte noch beeinflussen? Aufgrund des langen Prognosezeitraums und der Themenkomplexität gibt es eine ganze Reihe von Risiken. Im Folgenden beschränken wir uns auf die drei wichtigsten Kategorien:

Modellunzulänglichkeiten: Das Solow-Modell bildet viele Aspekte der realen Wirtschaft nicht oder nur unzureichend ab. Hierbei sticht vor allem die unterstellte optimale Nutzung der Produktionsfaktoren ins Auge. Investitionen fließen immer in die bestmögliche Verwendung und Arbeitskräfte können stets ohne Suchkosten die produktivste Tätigkeit ausüben. In der Realität könnte es jedoch zumindest temporär zu Friktionen und damit einhergehenden Effizienzverlusten kommen. So könnte beispielsweise ein bisheriger Wissensarbeiter nach einem Jobverlust nicht unmittelbar in der Lage sein, am nächsten Tag einen Job im Baugewerbe anzunehmen.

Technologische Stagnation: Selbst für die OpenAI-Macher ist ChatGPT mit gerüchteweise 1,8 Billionen Parametern in weiten Teilen eine Black Box.12 Selten ist klar, warum das System bei einigen Aufgaben eine überraschende Brillanz zeigt, nur um bei ähnlichen Herausforderungen gänzlich zu versagen. Diese Komplexität könnte es schwierig machen, die Fehleranfälligkeit der Technologie so weit zu reduzieren, dass Unternehmen bei bestimmten Aufgaben der KI vollständig vertrauen. Zudem ist eine fortgesetzte Erhöhung der Parameterzahl vermutlich langfristig keine viable Lösung. Bereits heute kostet es Millionen, ein Modell wie ChatGPT zu trainieren, und verbraucht so viel Energie wie ein durchschnittlicher US-Haushalt in 120 Jahren.13

Politischer und gesellschaftlicher Umgang mit GenKI: Auch die Politik wurde von den Entwicklungen rund um ChatGPT weitgehend überrascht. Viele regulatorische Themen, wie Haftung, geistiges Eigentum oder Datenschutz, wurden bislang noch nicht abschließend behandelt. Je nachdem, wie im Hinblick auf diese Themen entschieden wird, könnte die Technologie deutlich ausgebremst werden. Darüber hinaus werden auch bestimmte Interessensgruppen GenKI einschränken wollen. Gerade in entwickelten Ländern beschäftigt sich ein großer Teil der Bevölkerung mit kognitiver Arbeit. Die in unserem Modell zu beobachtende Entwertung des Humankapitals könnte bei diesen Erwerbstätigen zu Lohneinbußen führen. Auf der anderen Seite gewinnen unqualifizierte Arbeit und Kapitaleigner. Im Endergebnis könnte die Mittelschicht weiter erodieren und daraus eine neue Art von Verteilungsdebatte resultieren.

Realzins und Inflation

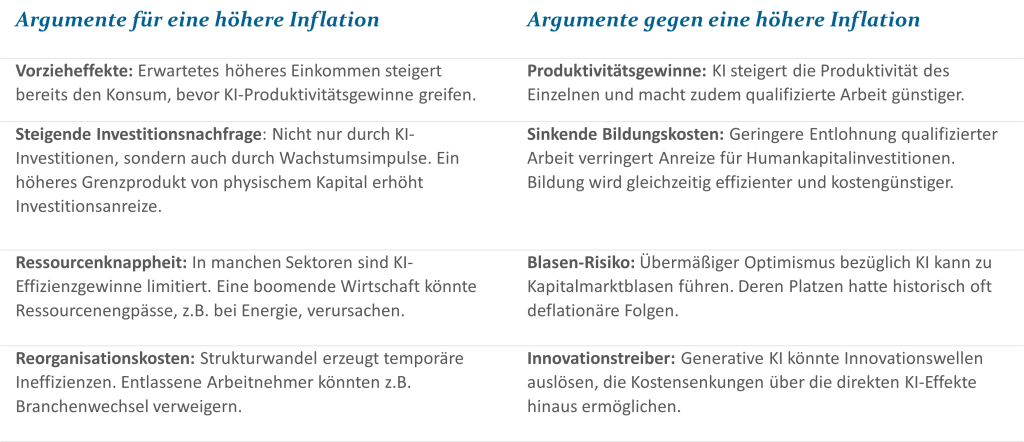

Der gesamtwirtschaftliche Realzins verhält sich im Modell proportional zum Grenzprodukt des physischen Kapitals [Abb. 5, Panel g)].14 In einer Welt mit GenKI kommt es also sehr wahrscheinlich zu einem vorübergehend höheren Zinsniveau als im bisherigen Status Quo. Da unsere Simulation allerdings ausschließlich reale Variablen abbildet, bleibt zunächst offen, ob dieser Realzinsanstieg mit höherer oder niedrigerer Inflation einhergeht. Tatsächlich gibt es auch abseits der Modellwelt einige gute Argumente für beide Seiten, was eine abschließende Beurteilung schwierig macht (vgl. Tabelle 1).

Wahrscheinlich wird sich der Einfluss zudem mit der Zeit und in Abhängigkeit der allgemeinen Erwartungsbildung verändern. In Anbetracht des verbesserten Wachstumsausblicks könnten Unternehmen und Haushalte ihre Nachfrage zunächst erhöhen, ohne dass wesentliche Vorteile auf der Angebotsseite bereits realisiert wurden. Dies wäre inflationstreibend. Später könnten jedoch die schnellen Produktivitätsgewinne entlang der S-Kurve den Nachfrageeffekt überkompensieren und so zu unterdurchschnittlicher Inflation führen.

Tab. 1: Argumente für und gegen höhere Inflation; Quelle: Helaba Invest

Fazit und Marktimplikationen:

ChatGPT ist heute das, was 2007 das iPhone war – ein Meilenstein auf dem Weg zur Kommerzialisierung einer neuen Technologie. Erste Studien verdeutlichen das immense Produktivitätssteigerungspotenzial, das von generativer KI ausgeht. In der Zukunft könnten bis zu 25% der durchschnittlichen Arbeitslast an die KI übertragen werden. Bereits bei der Erstellung dieses Artikels konnten wir von der Technologie profitieren. Es handelt sich nicht um ein bloßes Gimmick oder ein Experiment, das erst noch jahrelang in Forscherkreisen diskutiert wird. Eine von uns mit Unterstützung der KI entwickelte Modellsimulation zeigt, dass das jährliche reale Bruttoinlandsprodukt der Eurozone dadurch bereits bis 2033 um 10,2% bzw. 1,48 Billionen Euro steigen könnte.

Nichtsdestotrotz bleiben noch viele Risiken und offene Fragen. So betrifft GenKI nicht alle Branchen und Arbeitnehmenden gleichermaßen. Vor allem kognitive Arbeit lässt sich damit nun leichter automatisieren. Frühe Experimente in realen Arbeitsumgebungen zeigen zudem, dass insbesondere Neueinsteiger und Ungelernte davon profitieren. In unserem Modell manifestiert sich dies in Form einer signifikanten Entwertung von Humankapital zugunsten von Sachkapital und geringqualifizierter Arbeit. Wir erwarten vorübergehend einen positiven Einfluss auf die Realzinsen bei gleichzeitig gegenläufigen Inflationseffekten. Jobverluste bei Wissensarbeitern und damit einhergehende Friktionen an den Arbeitsmärkten könnten die geschätzten Wachstumseffekte jedoch schmälern. Ebenso drohen regulatorische Eingriffe sowie mögliche Dämpfer bei der technologischen Entwicklung.

Investoren, denen es gelingt, erfolgreich durch die mit GenKI verbundene Unsicherheit zu navigieren, eröffnen sich wahrscheinlich enorme Chancen. Dazu bedarf es jedoch einer kontinuierlichen Neueinschätzung der Technologie und ihrer makroökonomischen, branchen- sowie unternehmensspezifischen Implikationen. Wer weiß, vielleicht können uns auch hierbei ChatGPT & Co. in Zukunft behilflich sein. Inwiefern diese Werkzeuge das Investmentmanagement verändern könnten, werden wir im bald folgenden, dritten und letzten Teil unserer Serie genauer beleuchten.

1 Brynjolfsson et al. (2023) analysieren die Einführung eines GenKI-Konversationsassistenten in einem Call Center. Der Zugang zu diesem Tool konnte die Produktivität um durchschnittlich 14% steigern und hatte besonders bei Anfängern und gering qualifizierten Mitarbeitern einen erheblichen Einfluss. Zudem verbesserte sich die Kundenzufriedenheit. Noy und Zhang (2023) untersuchen die Produktivitätseffekte von ChatGPT bei beruflichen Schreibaufgaben. Auch hier wurde die durchschnittliche Bearbeitungszeit um 40% verringert und die Ausgabequalität um 18% erhöht. Ebenso verringerte sich die Ungleichheit zwischen den Probanden. Eine Studie von Dell’Acqua et al. (2023) in Zusammenarbeit mit der Boston Consulting Group ergab, dass Berater, die GenKI nutzten, auch bei komplexen und wissensintensiven Aufgaben Zeit- und Produktivitätsgewinne erzielen konnten. Bei unterdurchschnittlich befähigten Beratern stieg die Performance um 43%, bei Top-Performern um 17%.↑

2 Vgl. OECD (2023).↑

3 Kumuliert über einen Zehnjahreszeitraum ergibt sich somit eine Bandbreite für den Gesamteffekt von ca. 1 bis 33,1%. Vgl. Briggs und Kodnani (2023a), Dohmke et al. (2023) und Chui et al. (2023). ↑

4 Korinek (2023) nutzt dabei das „Advanced Data Analytics“-Modul, welches gegenwärtig in Form einer Beta-Version zur Verfügung steht.↑

5 Humankapital bezieht sich auf den Bildungs- und Erfahrungsschatz der Bevölkerung. Investitionen in Bildung, Ausbildung und Gesundheit verbessern die Arbeitsproduktivität und die Nutzung der übrigen Produktionsfaktoren. Zum Beispiel kann geschultes Fachpersonal Maschinen effizienter bedienen als Ungelernte. Der tatsächliche Bestand an Humankapital einer Volkswirtschaft ist jedoch schwer zu messen, da ein Großteil der Investitionen in Form von entgangenen Löhnen und Gehältern während der Ausbildungszeit anfällt. Diese können je nach Person stark variieren.↑

6 Weitere Details zu dem von uns verwendeten Modell finden sich im Anhang.↑

7 S-Kurven stammen aus der Innovationsforschung und beschreiben die Leistungsfähigkeit einer Technologie in Abhängigkeit von ihrem Lebenszyklus. In der Anfangsphase sind hohe Investitionen erforderlich und es gibt nur vereinzelte „Early Adopter“. In der zweiten Phase zahlen sich dann die bisherigen Investitionen aus und die Produktivitätsgewinne nehmen rapide zu. Gleichzeitig nutzen nun immer mehr Unternehmen GenKI; die Adoptionsschwelle von 50% wird überschritten. In der letzten Phase sind die Vorteile der neuen Technologie weitgehend ausgeschöpft und die Ertragskurve wird wieder flacher. Nur einige „Spätzünder“ investieren nun noch überdurchschnittlich in die Innovation.↑

8 Wir nutzen zum Beispiel Informationen zum Kapitalstock aus der AMECO Datenbank oder Bevölkerungsprojektionen von Eurostat. Ebenso Schätzwerte aus der empirischen Wachstumsliteratur. Das Modell ist letztendlich so kalibriert, dass der Potenzialoutput im Szenario „Status Quo“ im Jahr 2060 die aktuelle OECD-Langfristprognose von etwa 24 Billionen Euro erreicht.↑

9 Laut einem Bericht der Universität Stanford (2023) hat KI bereits im vergangenen Jahr dabei geholfen, mathematische Berechnungsschritte effizienter zu gestalten, die Wasserstofffusion voranzutreiben sowie neue Antikörpertherapien zu entdecken. Das Unternehmen Nvidia nutzt KI-Modelle, um seine KI-Chips weiterzuentwickeln. Eine Studie von Sourati und Evans (2023) erkundet zudem die Idee, KI-Modelle nicht nur auf Forschungserkenntnisse, sondern auch auf Informationen zu Forschern und Forschungsprozessen zu trainieren. KI-Systeme könnten so Forschungslücken entdecken und neue, innovative Hypothesen entwickeln.↑

10 Wir versuchen diese Empfehlung aus verschiedenen Blickwinkeln heraus zu hinterfragen, entscheiden uns aber letztendlich, auch aufgrund es realistischen Wertebereichs, die Vorschläge der KI zu übernehmen.↑

11 Chui et al. (2023) unterstellen beispielsweise, dass 50% Automatisierungsgrad im besten Fall im Jahr 2030 erreicht werden und im schlechtesten Fall erst 2060. Ihr Basisszenario liegt mit 2045 in der Mitte dieser Spannweite. Briggs und Kodnani (2003b) sehen 30% Adoptionsgrad bis 2030 und 100% bis 2040.↑

12 Vgl. Bubeck et al. (2023).↑

13 Vgl. Stanford (2023).↑

14 Der sich im Durchschnitt über alle Investitionsprojekte einstellende Realzins (nicht zu verwechseln mit Leit- oder Kapitalmarktzinsen für liquide Anlagen) ergibt sich als die Differenz des Grenzprodukts des Sachkapitals und der als konstant angenommen Abschreibungsrate (hier 5%).↑

Literatur

Briggs, J. und Kodnani, D. (2023a). The Potentially Large Effects of Artificial Intelligence on Economic Growth. Goldman Sachs Global Investment Research.

Briggs, J. und Kodnani, D. (2023b). The Magnitude and Timing of the AI Investment Cycle. Goldman Sachs Global Investment Research.

Bubeck, S., Chandrasekaran, V., Eldan, R., Gehrke, J., Horvitz, E., Kamar, E., Lee, P., Lee, Y., Li, Y., Lundberg, S., Nori, H., Palangi, H., Ribeiro, M. und Zhang, Y. Sparks of Artificial General Intelligence: Early Experiments with GPT-4. Microsoft Research.

Brynjolfsson, E., Li, D. und Raymond, L. (2023). Generative AI at Work. NBER Working Paper, Nr. 31161.

Chui, M., Hazan, E., Roberts, R., Singla, A., Smaje, K., Sukharevsky, A., Yee, L. und Zemmel, R. (2023). The Economic Potential of Generative AI. McKinsey & Company.

Dell’Acqua, F., McFowland III, E., Mollick, E., Lifshitz-Assaf, H., Kellogg, K., Rajendran, S., Krayer, L., Candelon, F. und Lakhani, K. (2023). Navigating the Jagged Technological Frontier: Field Experimental Evidence of the Effects of AI on Knowledge Worker Productivity and Quality. Harvard Business School Working Paper, Nr. 24-013.

Dohmke, T., Iansiti, M. und Richards, G. (2023). Sea Change in Software Development. Keystone AI.

Korinek, A. (2023). Large Language Models in Economic Research: Use Cases and Implications for Economists. Journal of Economic Literature (in Erscheinung).

Mankiw, N., Romer, D. und Weil, D. (1992). A Contribution to the Empirics of Economic Growth. The Quarterly Journal of Economics, Jahrgang 107, Nr. 2, S. 407-437.

Noy, S. und Zhang, W. (2023). Experimental Evidence on the Productivity Effects of Generative Artificial Intelligence. Science, Nr. 381, S. 187-192.

OECD (2023). The Impact of AI on the Workplace: Main Findings from the OECD AI Surveys of Employers and Workers. OECD Social, Employment and Migration Working Papers, Nr. 288.

Solow, R. (1956). A Contribution to the Theory of Economic Growth. The Quarterly Journal of Economics, Jahrgang 70, Nr. 1, S. 65-94.

Sourati, J. und Evans, J. (2023). Accelerating Science with Human-aware Artificial Intelligence. Nature Human Behavior.

Stanford (2023). The AI Index 2023 Annual Report. AI Index Steering Committee, Institute for Human-Centered AI, Stanford University.