Im nächsten Jahr stehen in den USA die Präsidentschaftswahlen an. Noch sucht Präsident Biden Argumente, mit denen er punkten kann. Für seine Wirtschaftspolitik wurde in den Medien der Begriff „Bidenomics“ geprägt, meist um sie zu verunglimpfen. In den letzten Wochen hat Biden den Begriff, welcher sich nun zum Schlagwort für seine Wirtschaftspolitik entpuppt hat, für sich entdeckt. Bidenomics sieht man auch als Gegenbegriff zu den Reagonomics. Reagan stand für eine neoliberale Wirtschaftspolitik. Die Entfesselung der Marktkräfte, d.h. weniger Regulierung, weniger Staat und viel Freiraum sollten die Wirtschaft beflügeln. Durch den Schwung der Wirtschaft sollte für jeden mehr Wohlstand entstehen. Dabei wurde in Kauf genommen, dass in erster Linie die Unternehmer und Kapitaleigner ökonomisch partizipieren. Über ein Durchsickern der Gewinne in alle Beschäftigungsgruppen („trickle down“) sollten am Ende aber alle davon partizipieren. Im Rückblick haben die Reaganomics nur mäßig funktioniert, insbesondere die unteren Einkommensschichten konnten nicht partizipiert.

Bidenomics folgt keinem ökonomischen Grundkonzept. Es besteht vielmehr aus einer Ansammlung von Programmen und Maßnahmen, die bestenfalls durch einen dünnen roten Faden zusammengehalten werden. Biden möchte, dass die Amerikaner – auch die einkommens-schwächeren – von der wirtschaftlichen Entwicklung partizipieren. So lauten Bidens Maxime für seine Wirtschaftspolitik:

- Öffentliche Gelder smart ausgeben.

- Arbeitnehmer müssen gut ausgebildet werden und Freiräume haben, um die Mittelklasse voranzubringen.

- Der Wettbewerb soll so gestaltet sein, dass die Kosten sinken und aktive Unternehmen gute Marktchancen erhalten.

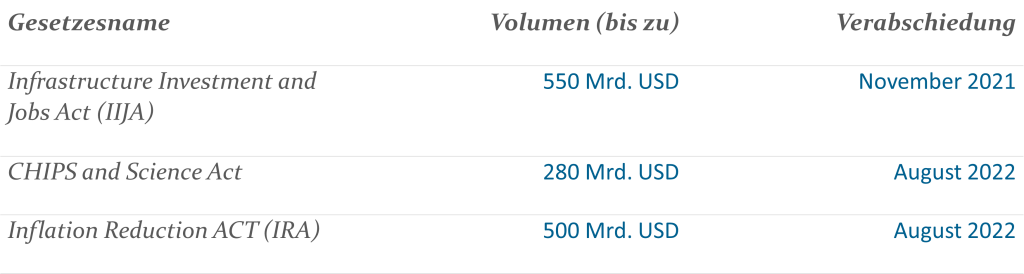

Die drei großen Bausteine der Bidenomics sind:

Der Infrastructure Investment and Jobs Act

In diesem Programm geht es vor allem darum, die zum Teil marode US-Infrastruktur zu modernisieren. So ist ein Teil für die Erneuerung bleihaltiger Wasserleitungen vorgesehen. Der Bleigehalt im Leitungswasser hatte in 2021 sogar zu einigen Todesfällen geführt. Darüber hinaus ist in diesem Programm auch viel Geld für den Ausbau der E-Ladeinfrastruktur an den Highways und in bevölkerungsärmeren Regionen vorgesehen. Auch der Ausbau des schnellen Internets soll mit Geldern aus diesem Programm forciert werden. Die Modernisierung der Straßen, Eisenbahnen, Flughäfen und vieles mehr sind im Programm enthalten. Die meisten Punkte sind auch mit dem Hinweis auf den Klimaschutz begründet.

Der CHIPS (Creating Helpful Incentives to Produce Semiconductors) and Science Act

Dieses Investitionsprogramm fokussiert sich auf den Halbleiterbereich. Schon unter Trump haben die USA den Technologietransfer mit China stark eingeschränkt. Man will in Zukunftsbranchen nicht von China abhängig werden. So muss man dieses Programm auch als Unterstützung der Autarkie im Hochtechnologiebereich sehen. Das Programm umfasst dabei Investitionen in Forschung und Entwicklung, aber auch in die Ausbildung von Arbeitskräften. Denn Facharbeiter sind in den USA ähnlich rar wie in Deutschland. Auch steuerliche Anreize für Unternehmen im Halbleiterbereich werden aus diesem Programm finanziert.

Der Inflation Reduction Act

Auch hier handelt es sich in erster Linie um ein Investitionsprogramm. Von den Förderungen, Steuergutschriften und Subventionen sollen in den nächsten 10 Jahren in erster Linie in den USA produzierende Unternehmen profitieren. Es gibt insbesondere im Gesundheitsbereich gezielte Eingriffe in den Medikamentenmarkt, um Medikamentenpreise niedrig zu halten. Das Klimaschutzpaket zielt auf den Ausbau der Erneuerbaren Energien, die Verbesserung der Energieeffizienz und die Reduktion im Ausstoß von Treibhausgasen. Es gibt zwar Elemente, die Kostensteigerungen begrenzen oder sogar Preise senken sollen. Der dominante Teil des Programms ist aber auf Investitionen fokussiert und hat nichts mit einer kurzfristigen Bekämpfung der Inflation zu tun.

Die deutschen Unternehmen sehen insbesondere kritisch, dass ihre Exporte in die USA zugunsten von US-Produzenten behindert werden könnten. So sehen sich einige Branchen, wie die Pharmazeutische Industrie, die Automobilbranche bei der Elektromobilität oder die Hersteller von Vorprodukten im Bereich der Erneuerbaren Energien unter Zugzwang, doch einen Teil ihrer Produktion in die USA zu verlagern, um einerseits von den Subventionen zu profitieren und andererseits möglichen Importbeschränkungen zu entgehen.

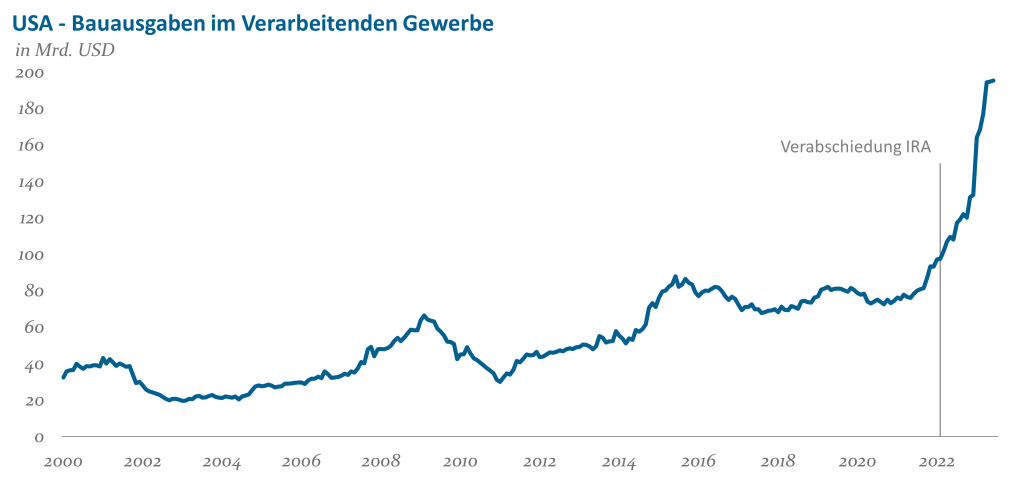

Noch sind die Programme recht jung. Bei den Ausgaben für den gewerblichen Bau sieht man aber ein deutliches Anziehen in den letzten Monaten. So werden in Arizona große Chipfabriken gebaut, deren Bau sehr kapitalintensiv ist. Bei den gewerblichen Bauausgaben sieht man einen deutlichen Anstieg, der zeitlich mit der Verabschiedung der großen Programme der Bidenomics übereinstimmt.

Abb. 1: USA – Bauausgaben im Verarbeitenden Gewerbe; Quelle: BEA, Census, Bloomberg

Was sagen die Republikaner?

Alle Programme waren bei den Abstimmungen im Kongress umkämpft. Präsident Biden konnte seine Programme nur mit Abstrichen durch die beiden Häuser des Parlaments bekommen. Trotz der Abstriche sind die Programme dennoch sehr umfangreich geblieben. Anfang des Jahres hat in den USA die Schuldenobergrenze gegriffen. Nur mit langfristigen Ausgabenkompromissen konnte ein Aussetzen der Grenze bis Anfang 2024 erreicht werden. Intern haben die Republikaner dem Verhandlungsführer McCarthy vorgeworfen, dass er nicht hart genug geblieben sei und Biden seine Wirtschafts- und Sozialpolitik kaum verändert fortsetzen kann. Es sieht tatsächlich so aus, als hätte Biden gut verhandelt.

Was machen die Staatsschulden?

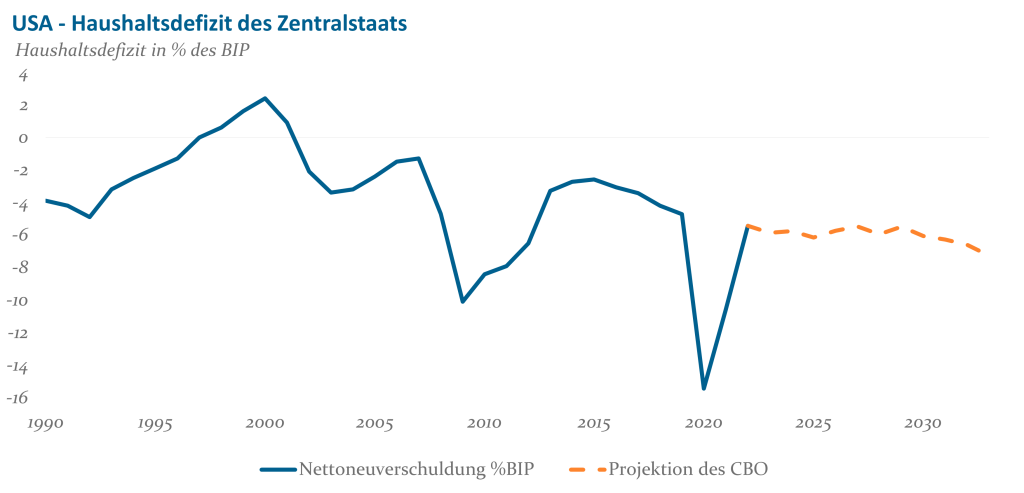

Auch wenn Teile der drei großen Wirtschaftsprogramme gegenfinanziert sind, werden sie die Verschuldung der USA erhöhen. Insbesondere der Inflation Reduction Act wird nach Berechnungen des Congressional Budget Office (CBO) ab 2026 das US-Haushaltsdefizit wieder senken. Nach Schätzungen des CBO wachsen die Schulden des US-Zentralstaats insgesamt um Größenordnungen an, die man kaum fassen kann. Die Neuverschuldung der USA wird nur noch in Billionen (eine 1 mit 12 Nullen) gemessen – kleiner hat man es nicht mehr. Der Schuldenstand der USA zieht ebenfalls recht ordentlich an. Vor dem Hintergrund gestiegener Zinsen wird die Zinslast der USA damit in den nächsten Jahren zu einem riesigen Haushaltsposten, noch vor dem Verteidigungshaushalt.

Bidens Wirtschaftsprogramme werden das Wirtschaftswachstum unterstützen, jedoch nicht so stark, dass die Schuldenproblematik gedämpft wird. Nichtsdestotrotz, die großen Fiskalprogramme zu Coronazeiten und auch die Ausgaben für Programme der Bidenomics haben den Schuldenstand der USA deutlich erhöht. In Kombination mit den gestiegenen Zinsen für US-Staatsanleihen und langfristigen Verpflichtungen im Sozialbereich sieht das CBO den Schuldenstand in Relation zum BIP in den nächsten Jahren CBO weiter deutlich steigen.

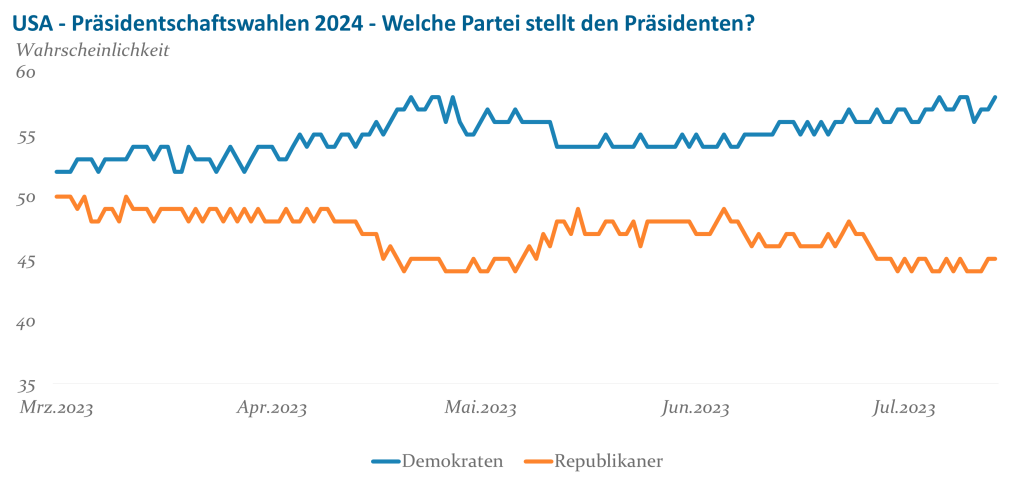

Abb. 2: USA – Präsidentschaftswahlen 2024 – Welche Partei stellt den Präsidenten?; Quelle: Quelle: PreditctIt, Bloomberg; Daten: aus Wettquoten abgeleitete Wahrscheinlichkeiten

Was denken die Wähler?

Bislang kommen die Bidenomics nicht so gut an. Die Popularität des Präsidenten ist nicht besonders hoch. Man gibt ihm zwar etwas mehr Chancen als Trump, erneut Präsident zu werden. Es scheint jedoch, dass dies nicht auf seiner bisherigen Leistung beruht, sondern es ist wohl eher als Parteientscheidung zu sehen. Gezündet hat das Schlagwort Bidenomics noch nicht. Von außen betrachtet ist jedoch die wirtschaftliche Stabilität der USA sehr erstaunlich. Die Notenbank erhöht wegen des Hochinflationsumfelds die Zinsen, die Wirtschaftsaktivität – gemessen im BIP – ist weiterhin hoch.

Die Zinserhöhungen der Fed sollen die Inflationsentwicklung eindämmen und die Teuerungsrate wieder auf die Größenordnung von 2% zurückführen. Der normale Wirkungskanal von Zinserhöhungen ist, dass die Kreditvergabe wegen der höheren Zinsen zurückgeht und letztendlich auch am Arbeitsmarkt Bremsspuren, d.h. eine steigende Arbeitslosigkeit, sichtbar werden. Im Kreditbereich ist eine Beruhigung zu bemerken, am Arbeitsmarkt jedoch kaum. Die großen Investitionsprogramme scheinen auch eine stabilisierende Wirkung zu entfalten. Dieser Zusammenhang wird bislang wohl nicht von vielen US-Amerikanern so gesehen.

Während die Republikaner noch einen offiziellen Kandidaten für die Präsidentschaftswahl suchen, hat Biden erklärt, erneut zur Wahl anzutreten. Trotz seiner mäßigen Popularität wird in den Wettbüros recht deutlich auf eine erneute Präsidentschaft eines Demokraten gesetzt. Aus den Wettquoten lassen sich Wahrscheinlichkeiten ableiten, bei den denen die Demokraten mit 58% Wahrscheinlichkeit recht deutlich führen.

Abb. 3: USA – Haushaltsdefizit des Zentralstaats; Quelle: US-Treasury, CBO, Bloomberg

Auswirkungen auf Europa

In Europa spürt man die Sogwirkung der Programme. Bei der Standortwahl neuer Investitionsprojekte wird verstärkt abgewogen, wo man die meisten Vorteile bekommt. In letzter Zeit wurden oft die Vorteile ins Feld geführt, die man hat, wenn neue Fabriken in den USA entstehen. Höhere Subventionen, eventuell Steuervorteile, man muss keine Importhürden für die USA befürchten und unkompliziertere Genehmigungsverfahren. Gerade für die Produktion von Komponenten für die Energiewende (z.B. Batteriefabriken) locken die USA.

In Europa gibt es schon seit Februar 2021 das Programm Next Generation EU, dass ähnliche Punkte, wie insbesondere das IRA, adressiert. Das Programm ist als Anschubprogramm nach der Corona-Pandemie gedacht gewesen. Die Umsetzung bis hin zu den Mittelabrufen läuft allerdings europäisch bedächtig. Von der Größe mit aktuell rund 800 Mrd. Euro ist das Next Generation EU ebenfalls ein sehr großes Programm. Sämtliche Reformen und Investitionen müssen bis August 2026 abgeschlossen sein. Jedes Land kann Gelder für Projekte beantragen und die Gelder in Tranchen gemäß Fortschrittsstand abrufen. Das bedeutet viel nationale Koordination und europäische Kommunikation. Da hat ein Zentralstaat sicherlich Handlungsvorteile.

Next Generation EU ist früher ins Leben gerufen worden, hat aber bislang weniger Wucht entfaltet als Bidens Programme. Deshalb hat die EU Anfang dieses Jahres den „EU Green Deal Industrial Plan“ ins Leben gerufen. Der Fokus liegt auf der Steigerung der europäischen Wettbewerbsfähigkeit und der Verbesserung der Klimaneutralität. Einige der Schlagworte kommen schon von den US-Programmen bekannt vor: leichterer Zugang zu Finanzierungsmitteln oder Verbesserung von Qualifikationen auf dem Arbeitsmarkt. Die EU grenzt sich aber bei dem Thema internationale Zusammenarbeit von den USA ab. Man will die internationale Zusammenarbeit stärken und offenen Handel fördern. Die Biden-Administration und ihre Programme zeigten eine Tendenz zu einer protektionistischen Handelspolitik. Seit einem Besuch von Frau von der Leyen bei Biden im März scheint sich beim bilateralen Handel die Lage zu entspannen.

Fazit:

Bidenomics ist eine eher zufällig zusammengewürfelte Wirtschaftspolitik. Mit dem starken Fokus auf die Industrie wirkt es auch etwas aus der Zeit gefallen. Es gibt zwar einige Elemente, die die Computerindustrie fördern. Das aktuelle Thema KI wird nur am Rande gestreift. Einen großen Raum nimmt der Kampf um dem Klimawandel ein.

Viele Elemente finden sich auch im europäischen Programm Next Generation EU wieder. Zumindest bislang haben die Bidenomics mehr Attraktivität für die Unternehmen aufgrund der Größe der Maßnahmen und wohl auch dem einfacheren Zugang zu den Mitteln. Europa hat hier wohl noch Nachholbedarf, scheint aber auf keinem so schlechten Weg zu sein.

Mittlerweile hat sich der Wettlauf zwischen den USA und der EU wieder merklich entspannt. Man sieht die großen Investitionsprogramme wieder mehr komplementär für die globale Wirtschaft denn als reine Standortpolitik. Aufgrund der doch recht guten wirtschaftlichen Entwicklung und der hohen Beschäftigung verfangen die Bidenomics bei den US-Amerikanern nicht. Noch hat Joe Biden ein gutes Jahr Zeit, mit seiner Wirtschaftspolitik zu punkten, damit er am 4. November 2024 auch als Präsident wiedergewählt werden kann.