In diesem Umfeld legte die Helaba Invest ihren ersten Aktienpublikumsfonds für institutionelle Anleger auf. Der Ausgangspunkt für die Anlagestrategie war das Kundenbedürfnis nach hohen ordentlichen Erträgen und einer langfristig erfolgreichen Wertentwicklung. Das Fondsmanagement entwickelte dazu passend einen bewertungsorientierten Ansatz – die DividendenPlus Strategie wurde geboren. Der Name dieser Strategie unterstreicht den Fokus auf Dividenden, welche im Laufe der Zeit um weitere Kriterien ergänzt wurde.

Hohe Dividendenrenditen stehen für solide, gut geführte Unternehmen mit einem funktionierendem Geschäftsmodell und nachhaltigem Wachstum. Diese Unternehmen weisen für Anleger eine Reihe von Vorteilen auf. In unabhängigen wissenschaftlichen Studien wurde eine langfristige Outperformance von Dividendenaktien gegenüber dem breiten Markt nachgewiesen (z.B. Fama & French, 1988). Auch unter Risikogesichtspunkten lohnen sich Dividendentitel, denn die stetigen Dividendenzahlungen stabilisieren das Portfolio (Miller & Modigliani, 1961). Unternehmen, die selbst in Zeiten hoher Inflation Dividenden erhöhen können, bieten zudem einen wirksamen Inflationsschutz (Ladure & Lodh, 2021).

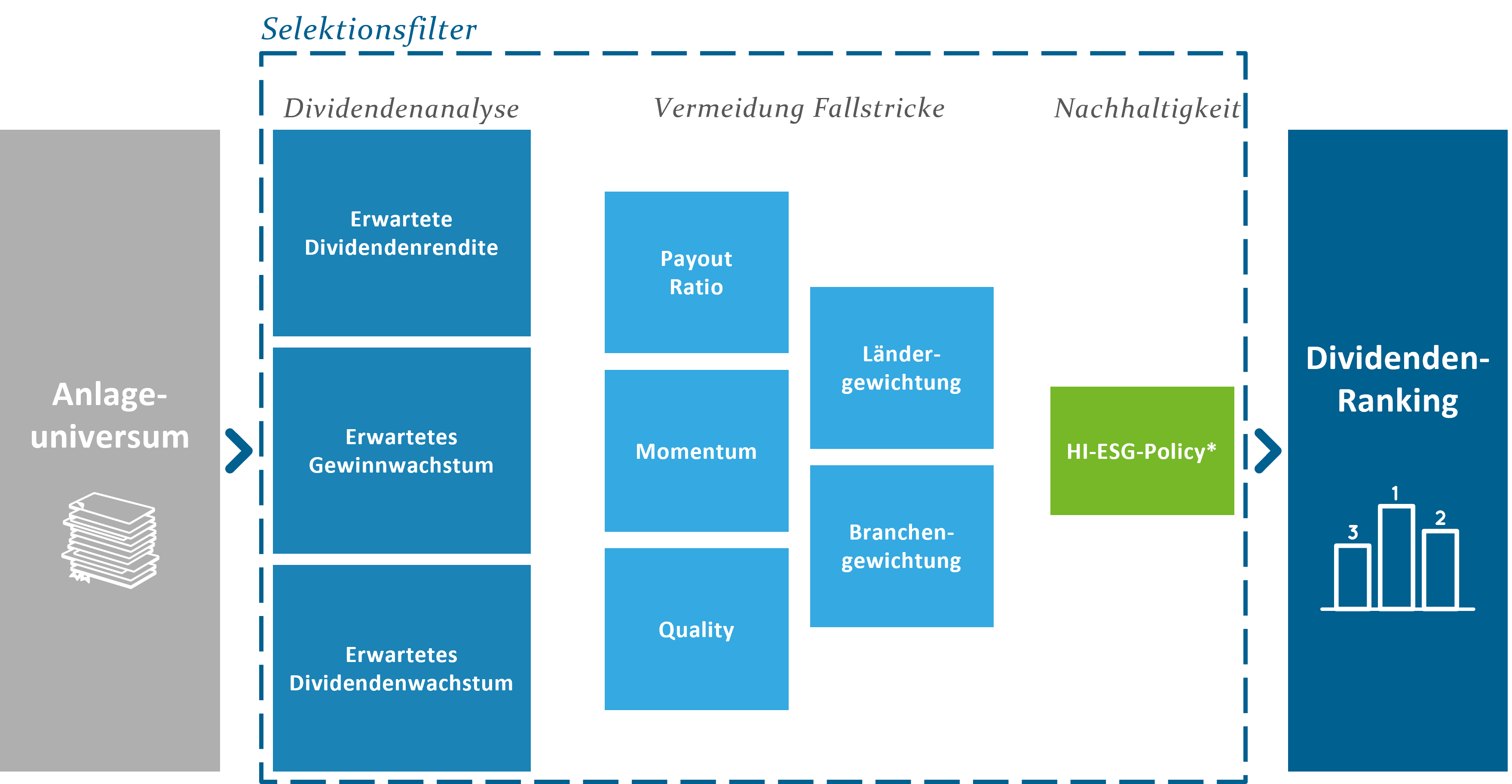

Die strategische Einbeziehung weiterer Kennzahlen wie der Ausschüttungsquote, dem Dividenden- und Gewinnwachstum – angedeutet durch das “Plus” im Fondsnamen – verbessert die Selektion von Dividendenwerten mit Wertsteigerungspotenzial (siehe Abbildung 1). In der Portfoliokonstruktion nutzen wir ein von der Kapitalmarktgewichtung abweichendes Gewichtungsschema, um die Erfolgsaussichten weiter zu steigern (vergleiche Abbildung 2).

Abb. 1: Selektions-Prozess der HI-DividendenPlus-Strategie

Abb. 2: Portfoliokonstruktion der HI-DividendenPlus-Strategie

Stetiges Monitoring und Risikomanagement, einschließlich des Einsatzes von Stop-Loss-Verfahren, sichern das Portfolio ab.

Auch gegenüber passiven Strategien trumpft der HI-DividendenPlus-Fonds mit einem aktiven Ansatz auf. Passive Dividenden-Indizes und -ETFs setzen zwar auf das Dividendenthema, jedoch zielen sie häufig nicht darauf ab, ein diversifiziertes Portfolio aus den attraktivsten Dividendenwerten zu bilden. Daher laufen passive, auf einfachen Regeln basierende Ansätze Gefahr, Chancen zu verpassen, die durch ein aktives Management erkannt und genutzt werden können.

In den folgenden Absätzen möchten wir kurz erläutern, wie sich der Investmentansatz über den langen Zeitraum in den verschiedenen Marktphasen bewährt hat.

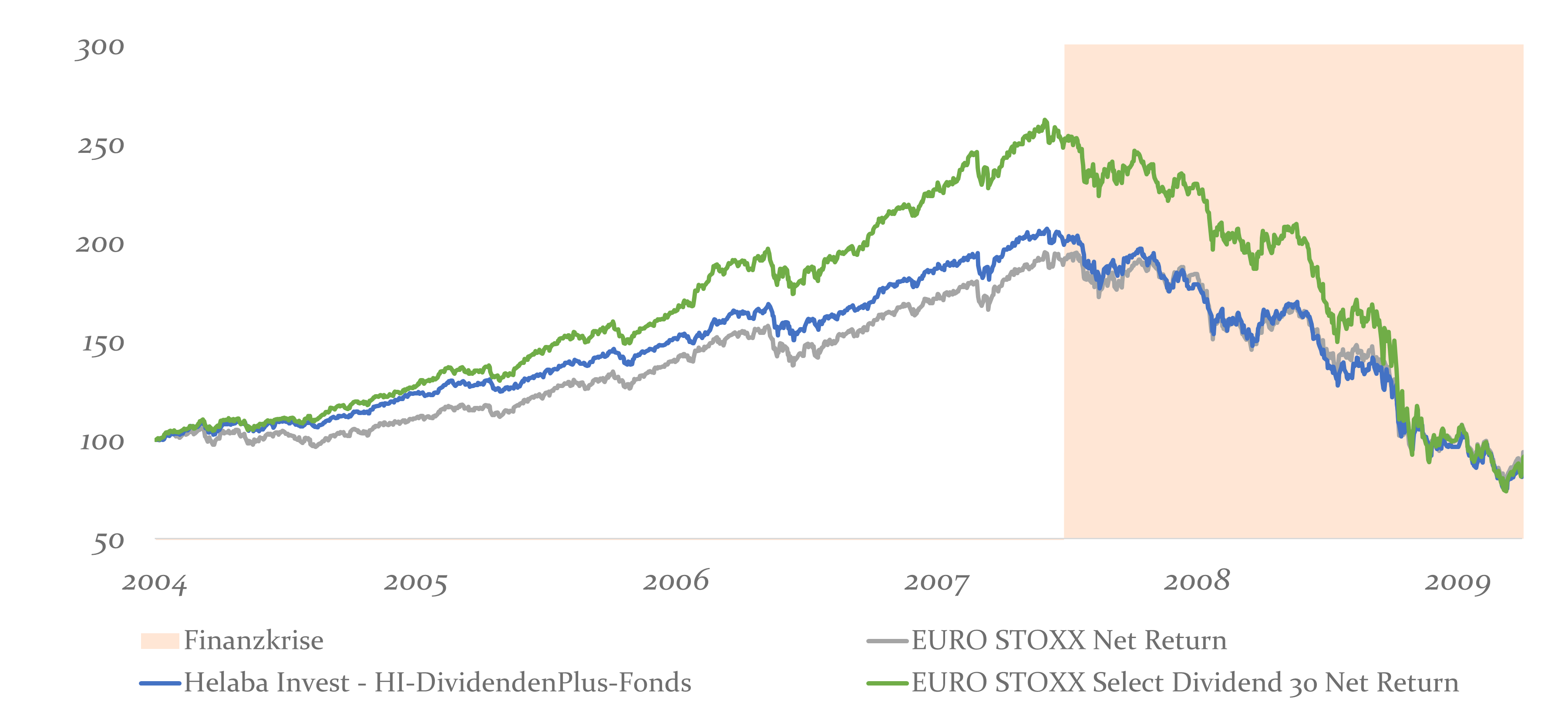

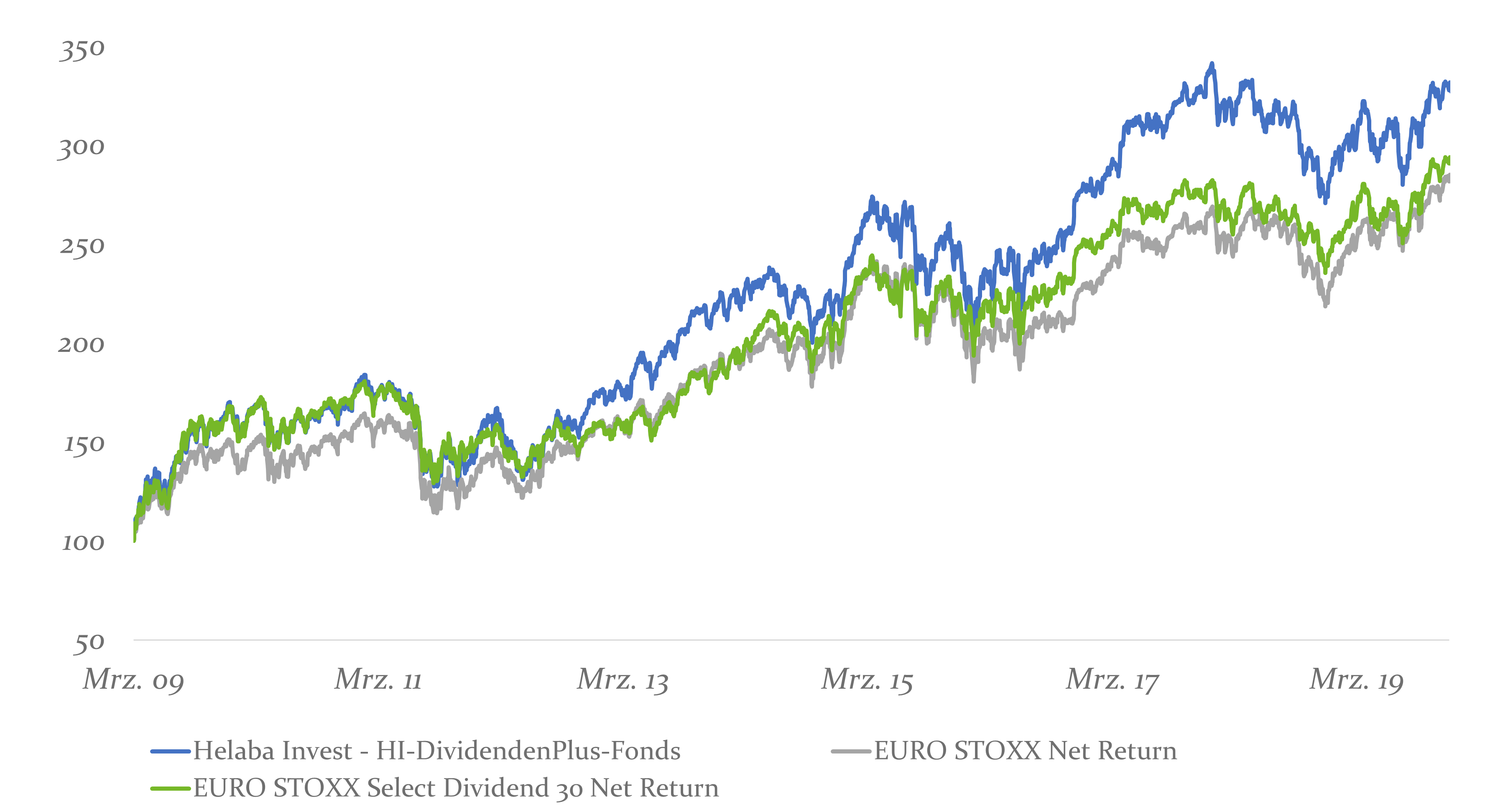

Die erste Phase nach der Auflegung des Fonds bis zur Finanzkrise war von den Nachwirkungen der Neuen-Markt-Krise gezeichnet. In den Anlageentscheidungen der Investoren erlebten klassische Bewertungskennzahlen eine Renaissance. Unternehmen, die einst für utopische Wachstumsversprechungen gefeiert wurden, verloren ihren Favoritenstatus. Stattdessen war die Nachfrage nach soliden Werten mit einer günstigen fundamentalen Bewertung hoch. Mit seiner Anlagestrategie erwies sich der HI-DividendenPlus-Fonds für das vorherrschende Umfeld als passend aufgestellt und erzielte eine Outperformance zum breiten Markt, dem EURO STOXX (siehe Grafik 1, Zeitraum 2004 bis Finanzkrise).

Die Kursentwicklung des reinen Dividendenindex übertraf in besagtem Zeitraum aufgrund seiner starken Fokussierung auf Finanzwerte unser diversifiziertes DividendenPlus-Portfolio. Doch genau dieser vermeintliche Schwachpunkt unseres Ansatzes entpuppte sich während der folgenden Finanzkrise als klarer Vorteil. Unser Ansatz erwies sich als stabiler, so dass am Ende eine vergleichbare Wertentwicklung für Anleger erzielt wurde, aber mit einer deutlich reduzierten Schwankungsbreite, wie aus Grafik 1 ersichtlich wird.

Grafik 1: Erste Phase nach Auflegung und Finanzkrise. HI-DividendenPlus-Fonds mit stabilerer Performance als der Dividenden-Index durch Diversifizierung.

Quelle: Bloomberg, Zeitraum: 02.01.2004-31.03.2009

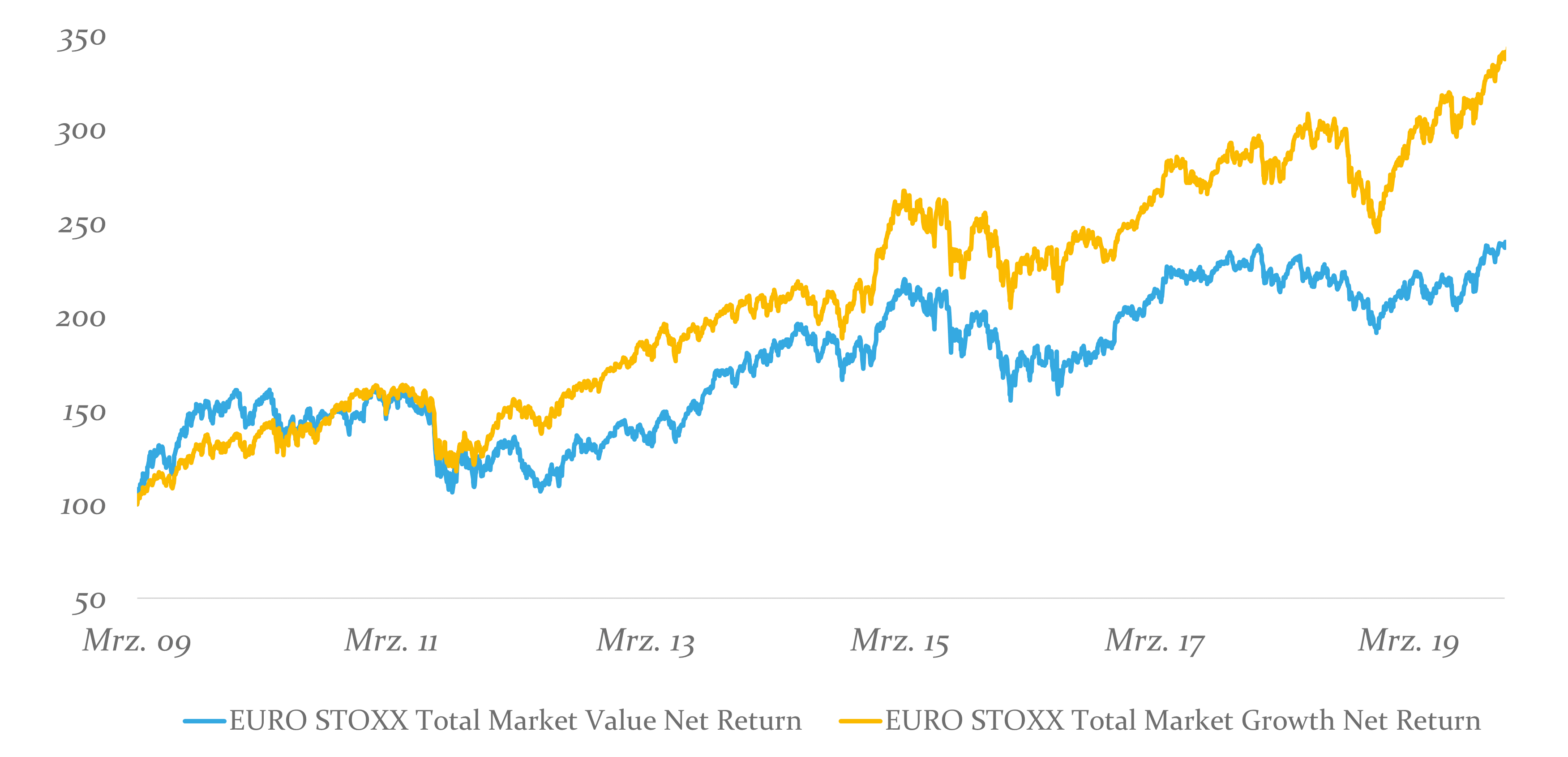

Die nachfolgende Erholungsphase markierte den Beginn eines über etwa zehn Jahre anhaltenden Börsenaufschwungs, der lediglich durch die Euro-Krise und die Herabstufung des USA-Ratings vorübergehend unterbrochen wurde. Fallende Zinsen und eine expansive Geldpolitik der Zentralbanken dominierten in den Folgejahren das Geschehen, was den Aktienmärkten einen nachhaltigen Aufwärtstrend bescherte und das Wiedererstarken der Wachstumswerte begünstigte. Im Umkehrschluss stellte dies ein herausforderndes Umfeld für bewertungsorientierte Aktien nach klassischen Value-Kennzahlen dar, wie in Grafik 2 mit entsprechenden Indizes veranschaulicht wird.

Grafik 2: In der Erholungsphase hat Value das Nachsehen gegenüber Growth. Quelle: Bloomberg, Zeitraum: 31.03.2009-31.12.2019

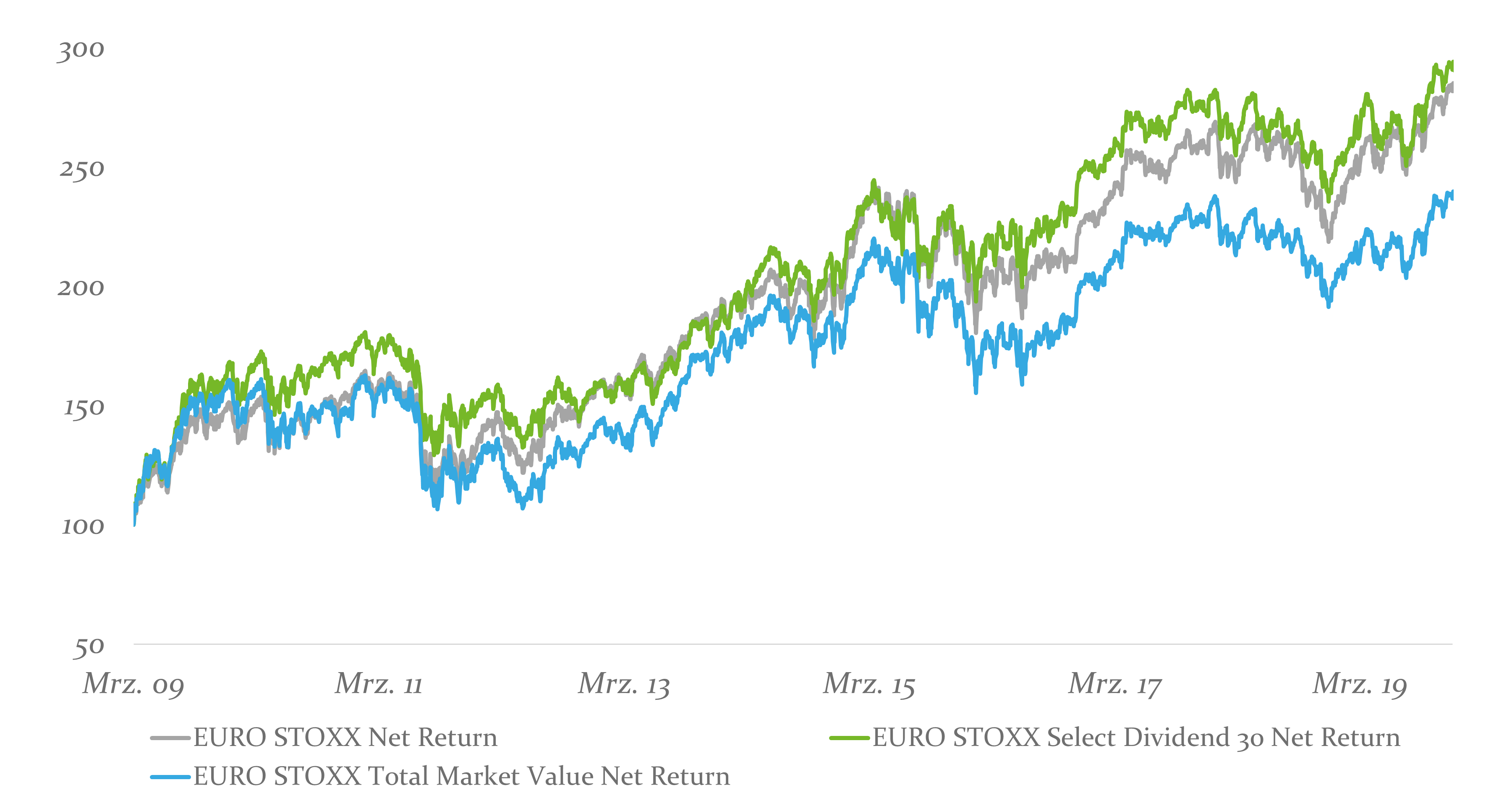

Gerade nach der Finanzkrise galt eine niedrige Bewertung allein, ohne Untermauerung durch andere Erfolgsfaktoren, als mögliches Anzeichen für finanzielle Probleme. Investoren bevorzugten daher Unternehmen mit nachweislicher Stabilität und verlässlichen Dividendenzahlungen. Folglich konnte sich der Dividenden-Index vom Value-Index abheben und mit dem breiten Markt mithalten, wie Grafik 3 mit entsprechenden Indizes verdeutlicht.

Grafik 3: In der Erholungsphase hat Value das Nachsehen gegenüber Growth. Quelle: Bloomberg, Zeitraum: 31.03.2009-31.12.2019

Das aktive Management des HI-DividendenPlus-Fonds leistete einen zusätzlichen positiven Performancebeitrag, und unterstrich seinen Zusatznutzen, wie in Grafik 4 zu sehen.

Grafik 4: Das aktive Management des HI-DividendenPlus-Fonds zahlt sich aus. Quelle: Bloomberg, Zeitraum: 31.03.2009-31.12.2019

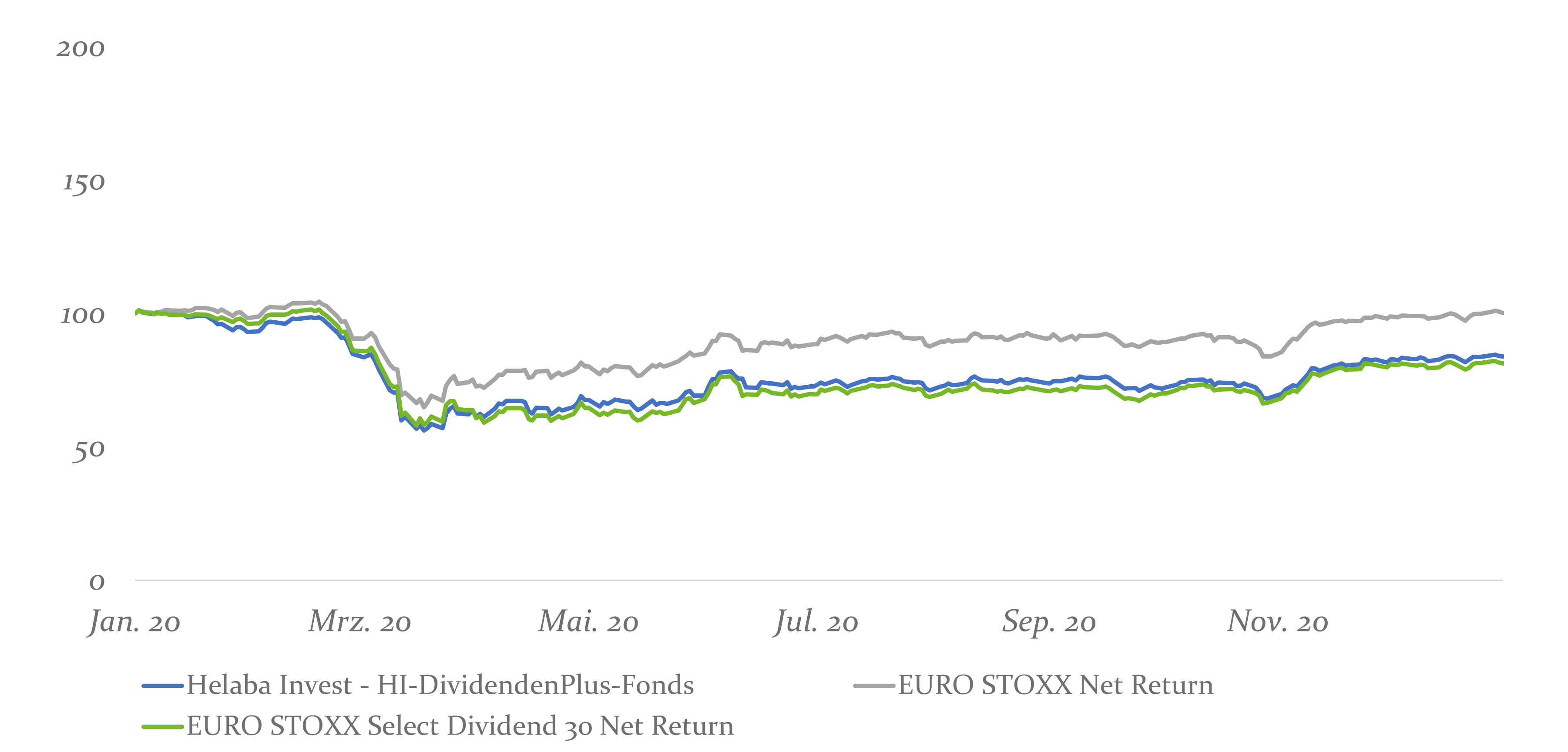

Die plötzlich hereinbrechende Coronapandemie im Jahr 2020 stellte einen beispiellosen externen Schock dar, der sich nicht einfach anhand herkömmlicher Finanzkennzahlen oder Faktoren prognostizieren ließ. Die außergewöhnlichen Gewinnsprünge der Profiteure des Stay-at-Home-Trends stützten den breiten Markt, siehe Grafik 5, sie waren jedoch keine klassischen Dividendenwerte.

Grafik 5: In der Coronapandemie profitierte der breite Markt vom Stay-at-Home-Trend. Quelle: Bloomberg, Zeitraum: 31.12.2019-31.12.2020

Trotz dieser einmaligen Sondereffekte nutzte das Fondsmanagement die Coronakrise als Anlass, den Investmentprozess weiter zu verfeinern, um die Strategie für zukünftige unvorhergesehene Entwicklungen zu rüsten. Die wesentlichen Verbesserungen konzentrierten sich dabei auf die Stop-Loss-Systematik und die Vermeidung von Dividenden-Fallen, die Aktien mit hoher Dividendenrendite fälschlicherweise attraktiv erscheinen lassen. Ziel war es, nur Aktien in das Portfolio aufzunehmen und zu halten, deren hohe Dividendenrenditen auch ein hohes Performancepotential aufweisen.

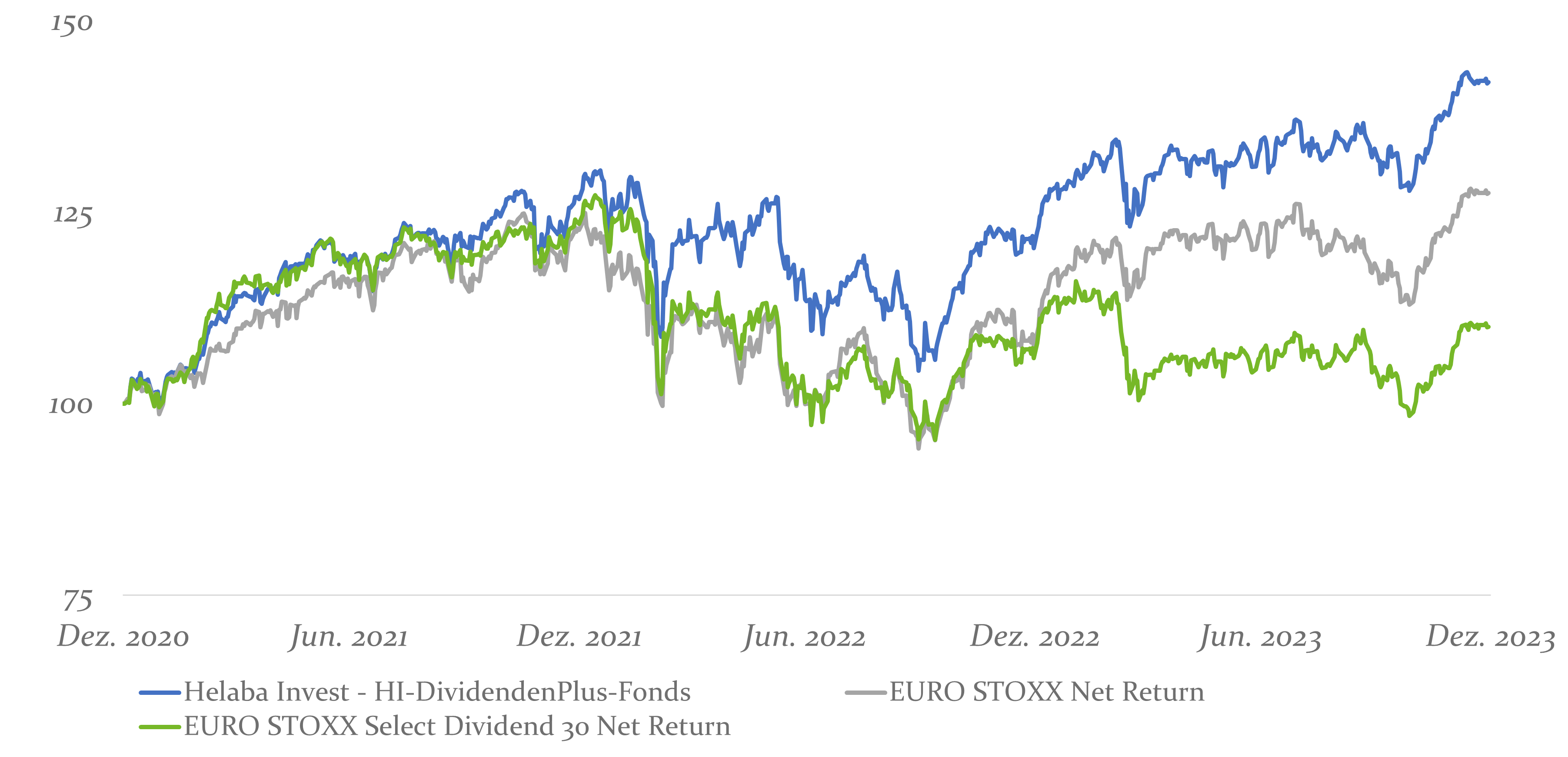

Die nächsten Bewährungsproben ließen nicht lange auf sich warten. Der Angriffskrieg auf die Ukraine, die Rückkehr einer ausgeprägten Inflation sowie die massiven Gegenreaktionen der Notenbanken waren ungünstige Voraussetzungen für die Aktienmärkte. In diesen unsicheren Zeiten erwies sich der HI-DividendenPlus-Fonds als robust aufgrund der aktiven Selektion von Aktien mit stabilen Geschäftsmodellen. Mit dem nächsten Aufschwung waren die Verluste im Gegensatz zum breiten Markt schnell aufgeholt und der Fonds konnte 2023 neue Allzeithochs erklimmen, wie in Grafik 6 dargestellt.

Grafik 6: Im schwierigen Marktumfeld bildet der HI-DividendenPlus-Fonds ein neues Allzeithoch aus. Quelle: Bloomberg, Zeitraum: 31.12.2020-31.12.2023

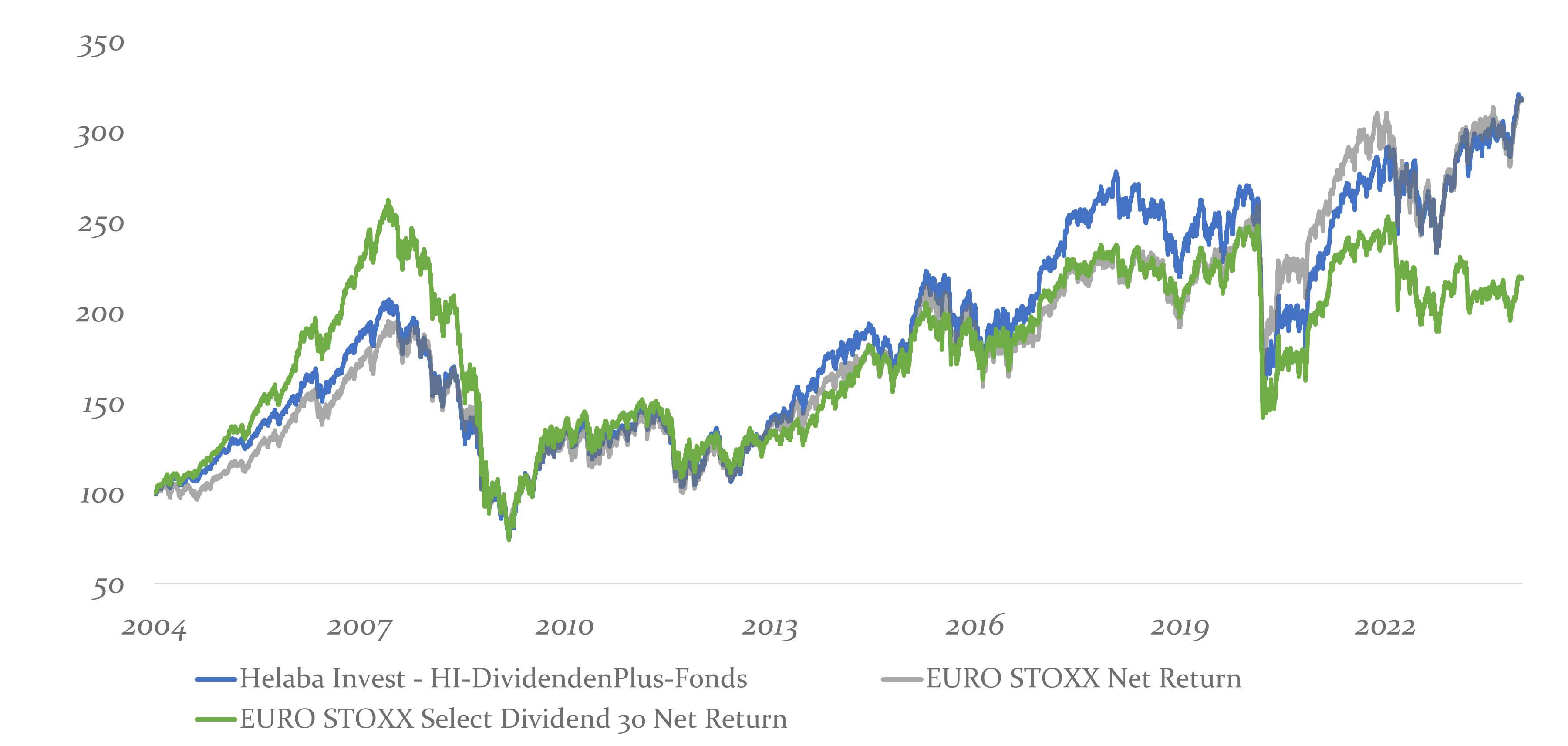

Zusammenfassend mussten sich Investoren wie Fondsmanager in den letzten beiden Jahrzehnten einigen Herausforderungen stellen. Unser HI-DividendenPlus-Fonds gehört zu den wenigen Fonds, die über diesen langen Zeitraum einen nachweisbaren Track-Record vorweisen können (vgl. Grafik 7). Wir sehen uns damit in der Ausrichtung unserer Dividendenstrategie auf fundamentale Werte und Diversifikation bestätigt.

Natürlich gilt unser besonderer Dank allen Investoren, die uns in den vergangenen 20 Jahren ihr Vertrauen gegeben haben.

Grafik 7: HI-DividendenPlus-Fonds: Beständige Dividendenstrategie mit 20-jähriger Erfolgsgeschichte. Quelle: Bloomberg, Zeitraum: 02.01.2004-31.12.2023

Quellen:

Fama, E. F., & French, K. R. (1988). Dividend yields and expected stock returns. Journal of financial economics, 1(22), 3-25.

Ladure, J.-M., & Lodh, A. (16. Juli 2021). Hedging Inflation with Equities. (MSCI Inc.) Abgerufen am 17. Januar 2024 von https://www.msci.com/www/blog-posts/hedging-inflation-with-equities/02639481494

Miller, M. H., & Modigliani, F. (1961). Dividend policy, growth and the valuation of shares. the Journal of Business, 4(34), 411-433.

Dies ist eine Marketing-Anzeige. Bitte lesen Sie den Prospekt des HI-DividendenPlus-Fonds und das Basisinformationsblatt, bevor Sie eine endgültige Anlageentscheidung treffen. Dieses Dokument bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieses Dokuments darf kein Kaufauftrag entgegengenommen werden. Der Kauf von Anteilen erfolgt nur auf der Grundlage des aktuellen Prospekts, des letzten Jahres- bzw. Halbjahresberichts sowie der Basisinformationen. Der Prospekt, das Basisinformationsblatt sowie die Halbjahres- und Jahresberichte sind bei der Verwaltungsgesellschaft Helaba Invest Kapitalanlagegesellschaft mbH oder unter www.helaba-invest.de erhältlich.

Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen. Es ist nicht ausgeschlossen, dass die zukünftige Wertentwicklung der Besteuerung unterliegt, die von der persönlichen Situation des jeweiligen Anlegers abhängig ist und sich in der Zukunft ändern kann. Das Sondervermögen kann eine erhöhte Volatilität aufweisen, d.h. die Anteilpreise können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein.