Definitionen und Besonderheiten von Co-Investments

Bei Co-Investments handelt es sich um Investitionen in einzelne Anlagen oder Infrastruktur-Portfolios an der Seite erfahrener General Partner (GPs). Dabei kann sowohl hinsichtlich des Einstiegszeitpunktes (Pre-Bid oder Syndizierungen) sowie der Zugangswege (Direct Co-Investment, Side-Car oder Co-Investment-Vehikel) unterschieden werden.

Unterschiedliche Zugangswege

Bei direkten Co-Investments erwerben GPs zusammen mit weiteren Investoren Anteile an einem Unternehmen bzw. einer Projektgesellschaft. Investoren sind dabei tief in die Transaktion und das Management der Zielgesellschaft involviert. Side-Car Vehikel hingegen bündeln Kapital verschiedener Investoren und der Manager verfügt oftmals über ein diskretionäres Entscheidungsrecht bei der Umsetzung. Meist werden mehrere Investitionen in einem Side-Car Vehikel getätigt und so ein Portfolio aus Co-Investments aufgebaut. Demgegenüber steht die Möglichkeit, in ein dediziertes Co-Investment-Vehikel zu investieren, in dem nur je ein Infrastruktur-Asset enthalten ist. Vorteilhaft ist hierbei, dass Investoren über ein diskretionäres Entscheidungsrecht in der eigenen Portfoliokonstruktion verfügen.

Pre-Bid Co-Investments vs. Syndizierungen

In Abhängigkeit des Einstiegszeitpunkts werden verschiedene Arten von Co-Investment-Prozessen unterschieden. Bindet ein GP die Investoren vor Abgabe eines Kaufangebotes in den Due Diligence Prozess mit ein, so handelt es sich um ein sog. „Pre-Bid“ Co-Investment. Insbesondere das kurze Zeitfenster für die Transaktionsumsetzung stellt Investoren vor Herausforderungen, da sowohl die kommerzielle als auch die steuerliche und rechtliche Due Diligence über einen Zeitraum von wenigen Wochen erfolgen muss. Die Transaktionssicherheit stellt das wichtigste Kriterium bei der Auswahl von Co-Investoren durch GPs dar. Generell handelt es sich bei Pre-Bid Transaktionen um einen kleineren Anteil des Gesamtmarktes, denn nur wenige Investoren haben die Kapazität, die entsprechende Due Diligence in der vorgegebenen Zeit umzusetzen. Hieraus ergibt sich die Möglichkeit für Investoren, als verlässlicher Transaktionspartner einen proprietären Deal-Flow zu generieren.

Erfolgt die Einbindung von Co-Investoren erst nach Unterzeichnung einer Transaktion, so handelt es sich um eine Syndizierung. Da sich die Transaktion nicht akut in der Umsetzung befindet, können Investoren die notwendigen Due Diligence Schritte über einen längeren Zeitraum durchführen. Syndizierte Co-Investments stellen daher niedrigere Anforderungen an die Kapazität von Investoren. Insgesamt sind Syndizierungen weniger proprietär, denn GPs gewähren Investoren bei Zeichnung ihrer Primärfonds i.d.R. Co-Investment Rechte.

Abb. 1: Exemplarische Darstellung des Co-Investment Prozesses; Quelle: eigene Darstellung

Attraktivität von Co-Investments aus Sicht eines GPs

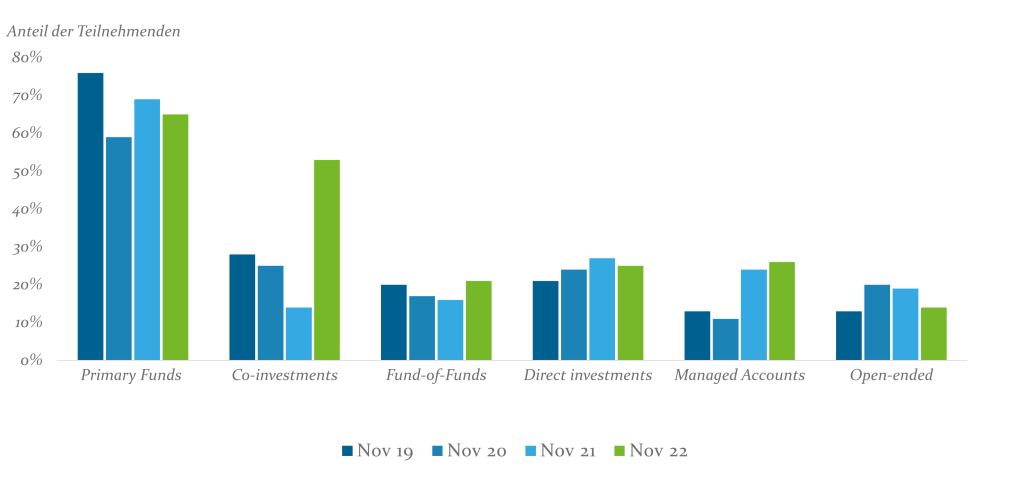

Co-Investments bieten auch für GPs zahlreiche Vorteile. Neben der Realisierung von Transaktionen, die ohne das zusätzliche Kapital nicht umsetzbar wären, kann durch die Reduktion des investierten Volumens eine optimale Steuerung der Portfoliodiversifikation von Infrastrukturfonds erreicht werden. Weiterhin erfolgt eine stärkere Bindung zwischen GPs und Investoren, die durch die intensive Zusammenarbeit geprägt wird. Die zuvor genannten Gründe haben in den letzten Jahren zu einer erhöhten Beliebtheit von Co-Investments bei institutionellen Investoren geführt.

Abb. 2: Co-Investments mit zunehmender Beliebtheit bei institutionellen Investoren; Quelle: Preqin investor surveys, November 2017 – 2022

Darum sind Co-Investment ein wertvoller Bestandteil institutioneller Portfolios

Durch die Einbindung von Co-Investments in der Konstruktion institutioneller Infrastruktur-Portfolios lässt sich für Investoren ein signifikanter Mehrwert realisieren. Die wesentlichen Werttreiber bei Co-Investments stellen wir Ihnen im Folgenden vor.

Reduzierung der Gebührenbelastung

Gewöhnlich fallen für Primärfonds Managementgebühren von 1,5%-2,0% auf das investiere Kapital und eine erfolgsabhängige Vergütung von 15%-20% auf die erwirtschafteten Gewinne über eine Vorzugsrendite von 6%-8% an. Bei Co-Investments liegt die laufende Managementvergütung i.d.R. bei lediglich 1,0% auf das investierte Kapital, die erfolgsabhängige Vergütung bei 10% der Gewinne oberhalb der Vorzugsrendite. Verfügen Investoren über langjährige Partnerschaften zu GPs, so werden Co-Investments oft ohne Gebühren angeboten („No fee, no carry“). Insgesamt lässt sich die Gebührenbelastung eines Infrastruktur-Portfolios durch den Einsatz von Co-Investments deutlich reduzieren. Die Nettorendite eines Infrastruktur-Portfolios hingegen lässt durch die Beimischung eines Co-Investmentanteils signifikant erhöhen.

Effizienter Kapitaleinsatz und reduzierter J-Curve-Effekt

Üblicherweise erfolgen Kapitalabrufe von Primärfonds im Zuge der Investitionsphase über einen Zeitraum von 5 Jahren, Rückflüsse und Erträge aus Fondsinvestitionen fallen jedoch meist erst nach Abschluss der Investitionsphase an. Das hieraus resultierende Cash Flow-Profil, die sog. J-Curve, beschreibt die zeitliche Diskrepanz zwischen Ein- und Auszahlung bzw. Erträgen. Bei Co-Investments hingegen erfolgen, in Abhängigkeit der durchgeführten Transaktion, Kapitalabruf und (erste) Ertragsausschüttungen zeitnah nach der Zeichnung. Hierdurch kann der J-Curve-Effekt verkürzt und ein insgesamt effizienterer Kapitaleinsatz erzielt werden. Weiterhin kann das Cash Flow-Profil von Infrastruktur-Portfolios und insbesondere das Ausschüttungsverhalten gezielt gesteuert werden.

Fokussierung auf attraktive Regionen und Sektoren

Aufgrund des Blind-Pool Charakters indirekter Fondsinvestitionen lässt sich die regionale und sektorale Ausrichtung eines Infrastrukturportfolios nur bis zu einer gewissen Granularität steuern. Hier bieten Co-Investments einen erhöhten Mehrwert, da die unterliegenden Anlagen und die damit verbundenen Risikoparameter analysiert und bewertet werden können, wodurch das Blind-Pool Risiko klassischer Fondsinvestitionen kompensiert wird. Investoren können zudem gezielt in einzelne Weltregionen oder Sektoren investieren, die sich durch ein besonders attraktives Investitionsumfeld auszeichnen.

Mehrwerte durch Aktives Deal-Sourcing

Aktives Deal-Sourcing ermöglicht Investoren den Zugang zu Investmentopportunitäten, die nicht über klassische Zugangswege oder nicht in der gewünschten Ausprägung erzielt werden können. Bei Co-Investments herrscht grundsätzlich ein knappes Angebot hochwertiger Transaktionen, so dass Investoren, die über ein globales Netzwerk zu Infrastrukturmanagern verfügen und ihre Fähigkeiten als verlässlicher Co-Investment Partner unter Beweis gestellt haben, einen präferieren Zugang haben. Aus diesem Grund ist ein aktiver Deal-Sourcing Prozess unverzichtbar.

Schwierigkeiten bei der Umsetzung von Co-Investments

Die Umsetzbarkeit von Co-Investments im Kontext institutioneller Portfolios muss durch Investoren vor Auflegung eines Co-Investmentprogramms analysiert werden. Nur so lassen sich erhöhte Mehraufwände abbilden und potenzielle Risiken minimieren. Im Folgenden wird auf die wesentlichen Hürden bei Co-Investments eingegangen.

Erhöhte idiosynkratische Risiken

Da es sich bei Co-Investments meist um einzelne Infrastruktur-Assets bzw. Asset-Portfolios handelt, weisen diese, verglichen mit diversifizierten Fondsinvestments, höhere idiosynkratische Risiken auf. Neben einem höheren Risikogewicht im Portfolio zeichnen sich diese Investitionen durch eine höhere Dispersion der Performancekennzahlen aus. Vor der Auflegung eines Co-Investment-Programms müssen Investoren daher den Risikoappetit sowie Co-Investment-Anteil im Portfoliokontext definieren. Eine erhöhte Risikoexponierung kann durch die Investition in ein diversifiziertes Co-Investment-Portfolio minimiert werden.

Erhöhte Komplexität der Due Diligence und enge Deadlines im Transaktionsprozess

Im Vergleich zu Investitionen in Infrastruktur-Primärfonds ist bei Co-Investments eine komplexe Due Diligence auf Ebene des einzelnen Assets notwendig. Dabei müssen die ökonomischen Werttreiber sowie Risiken vollumfänglich analysiert und verstanden werden, um dem erhöhten Einzelrisiko entgegenzutreten. Weiterhin ergeben sich rechtliche und steuerliche Fragestellungen, die im Zuge der Strukturierung eines Investments auf die Investorenbedürfnisse abgestimmt werden müssen. Die damit verbundenen Aufwände übersteigen jene klassischer Fondsinvestments. Generell sind Co-Investment-Transaktionsprozesse mit engen Deadlines versehen, die eine rasche Handlungs- und Entscheidungsfähigkeit voraussetzen. Das Investment-Team muss daher über ausreichend Know-how, Kapazität sowie Flexibilität verfügen, um die notwendige Transaktionssicherheit zu generieren. Bei gewissenhafter Implementierung können institutionelle Investoren für GPs verlässliche Partner bei der Umsetzung von Co-Investments darstellen.

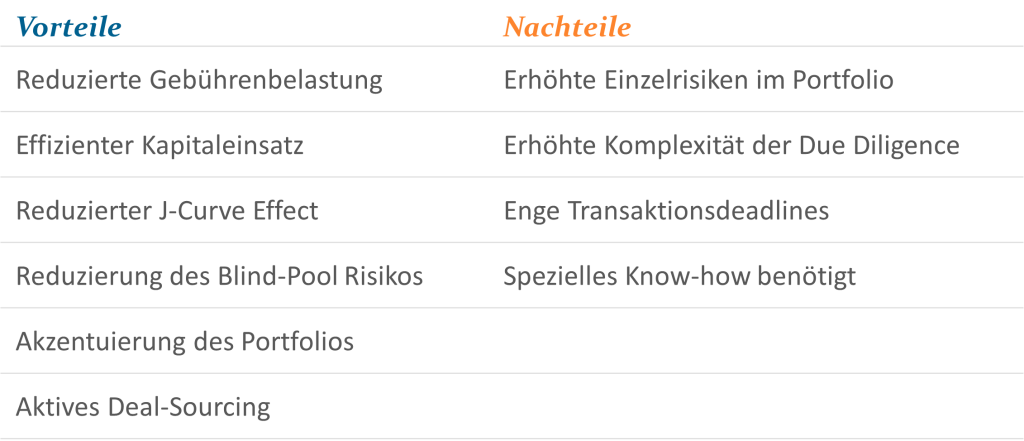

Abb. 3: Vor- und Nachteile von Co-Investments; Quelle: eigene Darstellung

Die Attraktivität von Co-Investments anhand eines Praxisbeispiels dargestellt

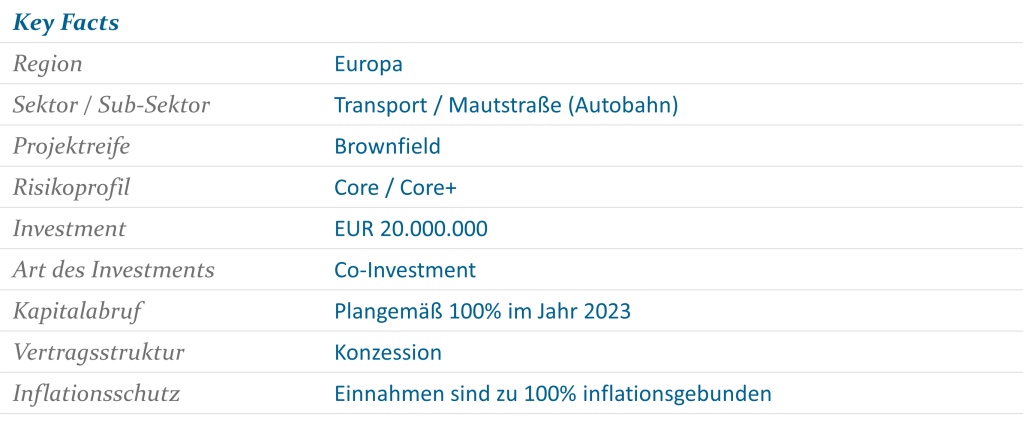

Anhand des nachfolgenden Praxisbeispiels lassen sich neben der Attraktivität von Co-Investments auch potenzielle Risiken für institutionelle Investoren aufzeigen. Gegenstand der Investition ist die unmittelbare Beteiligung an einer europäischen Autobahn sowie der Betreibergesellschaft der Mautstraße. Sie ist eine der wichtigsten Ost-West-Transitstrecken in Europa und Teil einer Hauptstadtverbindung. Das Co-Investment wurde durch die Übernahme eines Gesellschafteranteils von einem institutionellen Investor umgesetzt und erfolgte an der Seite eines erfahrenen GPs mit einem Track Record von mehr als 15 Jahren. Nur durch die aktive Pflege des GP-Netzwerkes lassen sich derartige Transaktionen umsetzen.

Die Erlösströme der Teilabschnitte weisen sowohl verfügbarkeits- als auch nachfragebasierte Komponenten mit historisch geringer Variabilität auf. Das Asset profitiert insbesondere in einem inflationären Wirtschaftsumfeld von einer Indexierung der Mauteinnahmen. Hieraus ergibt sich daraus ein hochattraktives Risiko-/Renditeprofil mit einer hohen laufenden Ausschüttungsrendite. Da es sich hier um ein bestehendes Brownfield Asset handelt, erfolgt ein effizienter Kapitaleinsatz durch sofortigen Kapitalabruf.

Den zuvor beschriebenen Vorteilen stehen die erhöhte Komplexität, gestiegene Einzelrisiken sowie eine kurze Transaktionsdeadline gegenüber. Diese Nachteile lassen sich durch ein erfahrenes Transaktionsteam sowie ein breit diversifiziertes Co-Investment Portfolio minimieren.

Abb. 4: Keyfacts von Co-Investment im Transport-Sektor; Quelle: eigene Darstellung

Fazit:

Insgesamt bleibt festzuhalten, dass eine Vielzahl von Gründen für Co-Investments im Rahmen der Optimierung der Portfoliostruktur sprechen. Insbesondere der effizientere Kapitaleinsatz, die Reduzierung der Gebührenbelastung sowie die akzentuierte regionale und sektorale Portfolioausrichtung sprechen für eine verstärkte Einbindung von Co-Investments in der Portfoliozusammenstellung. Die mit der Umsetzung erhöhten Due Diligence-Aufwände lassen sich durch ein Investment-Team, welches über ausreichend Know-how und Kapazität verfügt, bewältigen. Daraus potenziell resultierende Einzelrisiken können durch den Aufbau eines breit diversifizierten Portfolios minimiert werden.