Historische Einordnung

Um zu verstehen, wie der US-Dollar zur Weltreservewährung geworden ist, ist ein kurzer historischer Abriss zu den Geschehnissen nach dem Zweiten Weltkrieg dienlich. Das 1944 verabschiedete Bretton Woods-Abkommen schuf ein globales Währungssystem, bei dem eine Vielzahl von Währungen an den US-Dollar gekoppelt waren, der wiederum für 35 Dollar pro Unze in Gold umgetauscht werden konnte. Dieses System sollte finanzielle Stabilität gewährleisten und den internationalen Handel fördern, wobei der US-Dollar aufgrund der Tatsache, dass die USA nach dem Zweiten Weltkrieg wirtschaftlich dominierend waren und große Goldreserven besaßen, zur weltweiten Reservewährung wurde. Es bestand bis 1973, als die USA die Goldkonvertibilität des US-Dollar beendeten, wodurch das heutige Fiat-Währungssystem1Das Fiat-Währungssystem ist ein Geldsystem, bei dem der Wert einer Währung nicht durch physische Güter, wie Gold, gedeckt ist, sondern allein auf dem Vertrauen in die ausgebende Regierung und ihre Zentralbank basiert. Es besitzt somit keinen intrinsischen Wert. geschaffen wurde. Auch nach dem Ende des Goldstandards behielt der US-Dollar durch das Vertrauen in die US-Wirtschaft seinen Status. Vereinbarungen mit ölexportierenden Ländern in den 1970er-Jahren sicherten eine konstante Nachfrage nach Dollar im globalen Handel, der sogenannte „Petrodollar“ entstand. Seine Rolle im internationalen Handel, bei Transaktionen und US-Staatsanleihen stärkte die Dominanz des US-Dollar weiter. Netzwerkeffekte machten ihn zur bevorzugten Währung, da er Liquidität und Zuverlässigkeit bot. Die geopolitische Macht der USA und ihre militärische Präsenz erhöhten seine Attraktivität zusätzlich. Alternativen, wie der Euro oder der Yuan konnten bisher nicht mit der Stabilität und der breiten Akzeptanz des US-Dollar konkurrieren. Somit ist dieser dank des globalen Vertrauens und der hochentwickelten US-Finanzmärkte bis heute unangefochten führend in der Welt!

Wichtigkeit des Status als Weltreservewährung

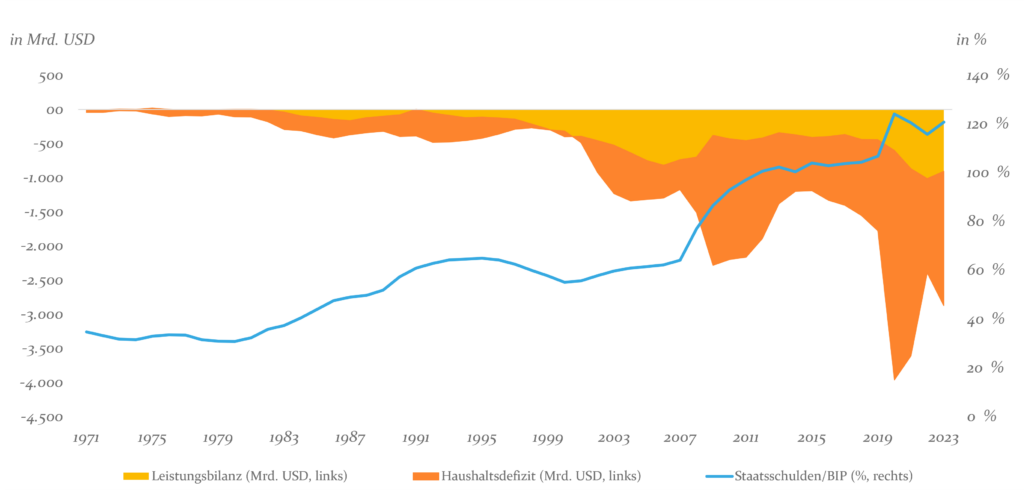

Stellt sich die Frage, warum der Status als Weltreservewährung weiterhin so wichtig für die USA ist? Dieser Status verschafft den USA erhebliche Vorteile, da sie ihre Defizite leichter finanzieren und wirtschaftlich davon profitieren können, Schulden in ihrer eigenen Währung aufzunehmen. Die USA verfügen schon seit vielen Jahrzehnten über ein sogenanntes „Twin Deficit“, d.h. sowohl ein hohes Haushaltsdefizit (aufgrund hoher Staatsausgaben und Steuersenkungen) als auch ein Leistungsbilanzdefizit (aufgrund von übermäßigen Importen im Verhältnis zu Exporten). Mittelfristige Folgen dieses Phänomens sind steigende Staatsschulden und eine hohe Abhängigkeit vom Auslandskapital, was die USA anfällig für externe Schocks macht. Nachfolgende Abbildung 1, die den Zeitraum nach Bretton Woods abträgt, veranschaulicht diesen Zusammenhang.

Abb. 1: Entwicklung der US-Twin Deficits und des Verhältnisses der US-Staatsschulden zum BIP; Quelle: IMF World Economic Outlook Database (November 2024), Helaba Invest

Herausforderungen für den US-Dollar

Seit den letzten Jahren gibt es Entwicklungen, die am Thron des US-Dollar rütteln und mittel- bis langfristig nachhaltige Änderungen des Weltreservestatus auslösen könnten.

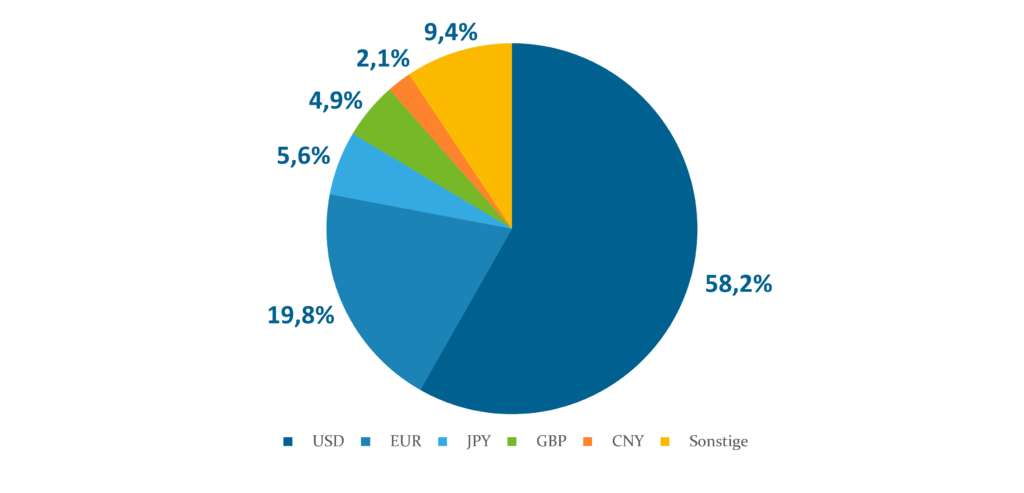

Abb. 2: Allozierte weltweite FX-Reserven; Quelle: IMF World Economic Outlook Database (September 2024), Helaba Invest

Schwankungen in der globalen Dominanz des US-Dollars sind kein neues Phänomen. Als Reserve-Asset machte der Dollar beispielsweise 1970 fast 80% der globalen FX-Reserven aus. Bis 1980 fiel dieser Anteil auf unter 58%. 1990 stürzte er auf 47% ab. Der Dollar erholte sich 1999 auf rund 71% der globalen Reserven, ist jedoch seitdem allmählich auf 58% im Jahr 2024 gesunken (siehe Abbildung 2) – nicht zugunsten einer Ersatzwährung, sondern vieler kleinerer Währungen, darunter der Renminbi (nur 2% der globalen FX-Reserven).2Siehe dazu IMF World Economic Outlook Database (November 2024) und BIS Database (2024). Die aktuellen Trends zur Dedollarisierung im globalen Zahlungsverkehr müssen somit im historischen Kontext betrachtet werden.

Sanktionen und Handelskonflikte haben viele Länder dazu veranlasst, nach Wegen zu suchen, sich vom US-Dollar zu entkoppeln. China treibt die Internationalisierung des Renminbis3Um Konfusion vorzubeugen: Der Begriff Renminbi (chinesisch „Volkswährung) ist der Name für die chinesische Währung im Allgemeinen. Yuan hingegen beschreibt eine Geld- oder Währungseinheit. voran und weitere Länder, allen voran die sog. BRICS- bzw. BRICS+-Staaten4BRICS steht für ein Bündnis der fünf Volkswirtschaften Brasilien, Russland, Indien, China und Südafrika. BRICS+ bezeichnet die Erweiterung dieser Gruppe um fünf Länder, die ähnliche Entwicklungsziele teilen, wie Saudi-Arabien, Ägypten oder Iran, um eine breitere Allianz des globalen Südens zu schaffen und die Interessen der Schwellenländer auf geopolitischer und wirtschaftlicher Ebene besser zu vertreten. Die BRICS+-Länder repräsentieren etwa 45% der Weltbevölkerung und ca. ein Drittel des globalen BIP., sind daran interessiert, mehr Unabhängigkeit gegenüber der westlichen Welt im Allgemeinen und dem US-Dollar im Besonderen zu schaffen. Zudem reduzieren Zentralbanken aus Diversifikationsgründen weltweit ihren Anteil an US-Dollar Reserven zugunsten anderer Währungen oder Gold. Auch digitale Währungen, sowohl staatlich als auch privat, bieten potenziell neue Mittel zur Durchführung internationaler Transaktionen.

Alle beschriebenen Herausforderungen für den US-Dollar zeigen sich in den Initiativen Chinas (und der BRICS+-Staaten), wovon die wichtigsten nachfolgend aufgeführt sind:

- Freihandels- und Währungsabkommen: China fördert den Renminbi im internationalen Handel durch Handelsabkommen, die den Dollar umgehen, insbesondere mit BRICS+-Ländern sowie Staaten in Afrika, Asien und Südamerika. Der Handel mit Russland erfolgt größtenteils in Yuan und Rubel. Ähnliche Vereinbarungen wurden mit anderen BRICS+-Staaten getroffen, einschließlich der Ölimporte aus dem Iran. Da sechs der neun größten Erdölexporteure zu BRICS+ gehören, könnte die Verwendung des Renminbis im internationalen Ölhandel steigen, wenn diese Länder ihren Handel in Renminbi abwickeln. Voraussetzung dafür wäre jedoch die vollständige Konvertibilität des Renminbis, da nicht konvertible Währungen für Länder, wie Saudi-Arabien, problematisch sind. Die Internationalisierung des Yuan bleibt somit durch Kapitalverkehrskontrollen eingeschränkt, die Chinas wirtschaftliche Stabilität und Geldpolitik sichern sollen.

- Alternative Zahlungssysteme: China unterstützt die Entwicklung von Zahlungssystemen, die den US-Dollar umgehen, wie das grenzüberschreitende Interbank-Zahlungssystem (CIPS), welches als Alternative zu SWIFT dient. Diese Infrastruktur fördert den Handel in lokalen Währungen und reduziert die Transaktionskosten.

- Diversifikation der Währungsreserven: Um seine wirtschaftliche Stabilität zu erhöhen, hat China neben anderen Ländern massiv in den Ausbau seiner Goldreserven investiert. Diese dienen als Absicherung gegen Schwankungen des Dollarkurses und stärken den Renminbi als potenzielle Reservewährung.

- Projektfinanzierung: Insbesondere die „BRICS-Bank“, die New Development Bank, wird als Alternative zur Weltbank und dem Internationalen Währungsfonds gesehen, um eigene Projekte zu finanzieren. Sie bietet Schwellenländern Kredite ohne die strengen Auflagen westlicher Institutionen, verfügt aber über weniger Mittel. Wichtige Projekte, wie Chinas Seidenstraßen-Initiative, wurden bereits unterstützt.

- Digitale und eigene Währung: China und die BRICS+-Staaten planen die Einführung einer eigenen Handelswährung namens „Unit“, die möglicherweise bereits in 2025 starten könnte. Diese Währung wird zu 40% goldgedeckt sein, während der Rest auf anderen Währungen basiert. China ist außerdem Vorreiter bei der Entwicklung des digitalen Yuan, welcher im internationalen Handel eine Schlüsselrolle spielen und das westlich geprägte Bankensystem umgehen könnte. Zuletzt haben die BRICS-Staaten noch die Einführung eines auf Blockchain-Technologie basierenden Zahlungsabwicklungssystems namens „Bridge“ geplant.

Die o.a. Initiativen zeigen insbesondere Chinas strategisches Bestreben, seine wirtschaftliche Souveränität zu stärken und den Einfluss des US-Dollars zu reduzieren, was langfristige Auswirkungen auf die globale Finanzordnung hin zu einer multipolaren Weltordnung haben könnte. Eine Vielzahl von Ländern zeigen Interesse an einer Dedollarisierung, um von SWIFT und dem Westen unabhängig zu werden, wobei China und Russland führend sind. Das BRICS+-Bündnis dürfte durch weitere Beitritte an Bedeutung gewinnen. Ein schneller Niedergang der westlichen Wirtschaft ist zwar unwahrscheinlich, doch könnten geopolitische Spannungen zwischen BRICS+ und dem Westen zunehmen. Der Machtkampf zwischen den USA und China dürfte sich weiter verschärfen, was zu einer härteren Handelspolitik führen wird und durch das Ergebnis der US-Wahl bekräftigt wurde. Interessanterweise ist das Thema aber nicht nur eines des alten, bald wieder neuen Präsidenten – auch die Biden-Administration hat die unter Trump eingeführten Zollbeschränkungen gegen China nie aufgehoben.

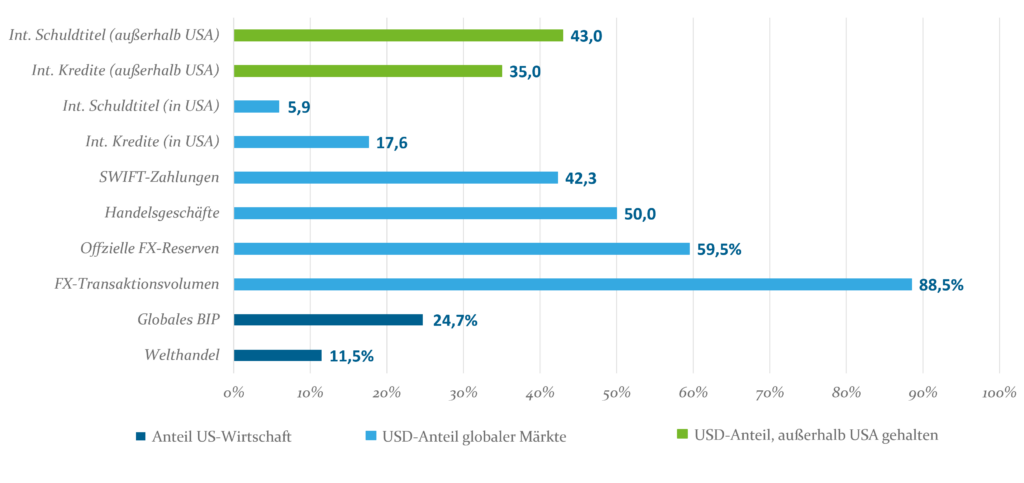

Abb. 3: Die USA und die Schlüsselrolle des US-Dollars in der Welt; Quelle: BIS Database (Q2/2022), Helaba Invest

Der US-Dollar ist tief in die globale Finanzarchitektur eingebettet – von Handel bis zu internationalen Kreditmärkten, als Zahlungsmittel und zur Rechnungslegung. Er ist die bevorzugte Währung für den internationalen Handel und wird in knapp 90% der globalen FX-Transaktionen verwendet. Zudem bieten die USA eine stabile Wirtschaft und ein starkes Rechtssystem, was die meisten Länder bisher nicht in gleichem Maße garantieren können. Darüber hinaus verfügen weder der Euro noch der Renminbi aktuell über die Liquidität und das Vertrauen, den US-Dollar zu ersetzen. China ist aufgrund seiner exportorientierten Wirtschaft ebenfalls stark in das globale Dollarsystem eingebunden. Ein schneller und vollständiger Rückzug aus diesem System würde erhebliche Schäden für die chinesische Volkswirtschaft verursachen. Für die anhaltende Dominanz des US-Dollars spricht vor allem die Notwendigkeit, dass eine Währung bestimmte Anforderungen erfüllen muss, um im internationalen Handel als Tausch- und Wertaufbewahrungsmittel für viele unterschiedliche Länder dienen zu können. Eine solche Währung benötigt eine Plattform, die Zahlungen schnell und sicher an die richtigen Adressaten übermittelt. Seit dem Zweiten Weltkrieg hat sich im westlichen Raum mit SWIFT ein effizientes und zuverlässiges grenzüberschreitendes Zahlungssystem etabliert.5Durch SEPA brauchen wir in Europa SWIFT nicht mehr. Alle Zahlungen in Euro laufen über die EZB und nicht mehr über SWIFT. Das ist kostengünstiger und schneller. Dieses System ermöglicht es, internationale Transaktionen schnell und sicher abzuwickeln und trägt somit zur Stabilität und Dominanz des US-Dollars im globalen Handel bei.

BRICS und BRICS+ sind Bündnisse mit Potenzial, die jedoch von geopolitischen Herausforderungen und internen Spannungen geprägt sind. Sie symbolisieren den Wunsch nach mehr Gleichgewicht in der globalen Wirtschaftsordnung und streben an, den US-Dollar zu schwächen, obwohl dies derzeit unrealistisch erscheint. Die Staaten sind zwar bestrebt, die US-Dominanz zu verringern, sind jedoch keine homogene Gruppe – insbesondere zwischen China und Indien bestehen große Differenzen. Chinas diplomatisches Geschick hat es ermöglicht, Länder wie Saudi-Arabien und den Iran ins BRICS-Bündnis einzubinden, was die Bedeutung der Gruppe trotz interner Spannungen stärkt. Dennoch wird es für BRICS+ schwierig sein, ein global akzeptiertes Zahlungsverkehrssystem zu etablieren, da eine Reservewährung internationale Konvertibilität und Stabilität erfordert. Langfristig könnte jedoch eine schrittweise Erosion der Dominanz stattfinden, insbesondere wenn die USA ihre wirtschaftliche und/oder geopolitische Stärke verlieren oder technologische Innovationen die Rolle traditioneller Reservewährungen verändern.

Wie steht es um die Zukunft des US-Dollar im Zusammenhang mit Trumps Wahlsieg?

Bereits im Vorfeld zu einem Wahlsieg hat Trump den Wunsch geäußert, den US-Dollar zu schwächen, doch seine wirtschaftspolitischen Maßnahmen könnten kurzfristig das Gegenteil bewirken. Seit Bekanntwerden des Wahlergebnisses handelt der US-Dollar gegenüber allen wichtigen Währungen deutlich höher. Dies ist nicht verwunderlich, gibt es doch zwei Faktoren, die auf einen stärkeren US-Dollar unter einer zweiten Trump-Administration hindeuten: Erstens führen Zölle auf Importe oftmals zu einer Schwächung der Währung des Handelspartners, wie man 2018 beim chinesischen Renminbi sah, der um etwa 10 % fiel, nachdem Trump Handelsbeschränkungen gegen China verhängt hatte. Ein breiterer Einsatz von Zöllen dürfte daher den US-Dollar insgesamt stärken. Zweitens wird erwartet, dass Trumps wirtschaftspolitische Maßnahmen, wie die Verlängerung der Steuersenkungen von 2017, zu einer lockereren Fiskalpolitik führen. Dies würde neben der Erhöhung der Importpreise durch die Zölle inflationären Druck erzeugen, was den Markt dazu veranlassen könnte, höhere Zinssätze zu eskomptieren, wodurch der US-Dollar aufgrund der Kombination aus lockerer Fiskal- und straffer Geldpolitik gestärkt wird.

Während Trump wirtschaftspolitischen Pläne also voraussichtlich zunächst das US-Wachstum weiter ankurbeln werden, schaffen sie gleichzeitig erhebliche Unsicherheiten in drei Schlüsselbereichen:

- Inflation, die steigen könnte

- Staatsverschuldung, die sich weiter verschärfen könnte sowie

- Geldpolitik, die möglicherweise weniger expansiv wird.

Kurzfristig wird Vieles von der genauen Umsetzung der Zollpolitik abhängen. Je nach Intensität und Umfang der Handelsbeschränkungen kann es in der ersten Zeit der Trump-Administration zu erheblichen Verwerfungen am Devisenmarkt kommen, die zunächst mal Aufwärtsdruck für den US-Dollar bedeuten und Schwierigkeiten für das globale Wachstumsumfeld implizieren dürften. Mittel- bis langfristig sprechen die oben genannten Unsicherheiten sowie die bereits erwähnten Bestrebungen einer Dedollarisierung und eine potenzielle Verschlechterung der Handels- und Haushaltsdefizite jedoch gegen einen anhaltenden Aufwärtstrend des US-Dollar.

Fazit und Marktimplikationen

Der Thron des US-Dollars wackelt, doch der Sturz lässt auf sich warten: Während sich weltweit Zahlungssysteme und Handelsabkommen formieren, die den Dollar umgehen, bleibt seine Dominanz in der globalen Finanzwelt gut verankert. Die BRICS+-Staaten und andere Akteure schaffen zwar erste Risse im Fundament der Dollar-Hegemonie, doch eine vollständige Dedollarisierung dürfte Jahrzehnte dauern. Gleichzeitig könnten die wirtschaftspolitischen Maßnahmen der USA unter der kommenden Trump-Regierung den Dollar kurzfristig stärken, aber mittel- bis langfristig durch wachsende Defizite und geopolitische Spannungen unter Druck setzen. In einer sich wandelnden Weltwirtschaft wächst jedoch die Dynamik hin zu einer multipolaren Ordnung – und mit ihr das Potenzial für einen tiefgreifenden Paradigmenwechsel. Der US-Dollar bleibt vorerst an der Spitze, doch die Konkurrenz lauert und wird stärker.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.