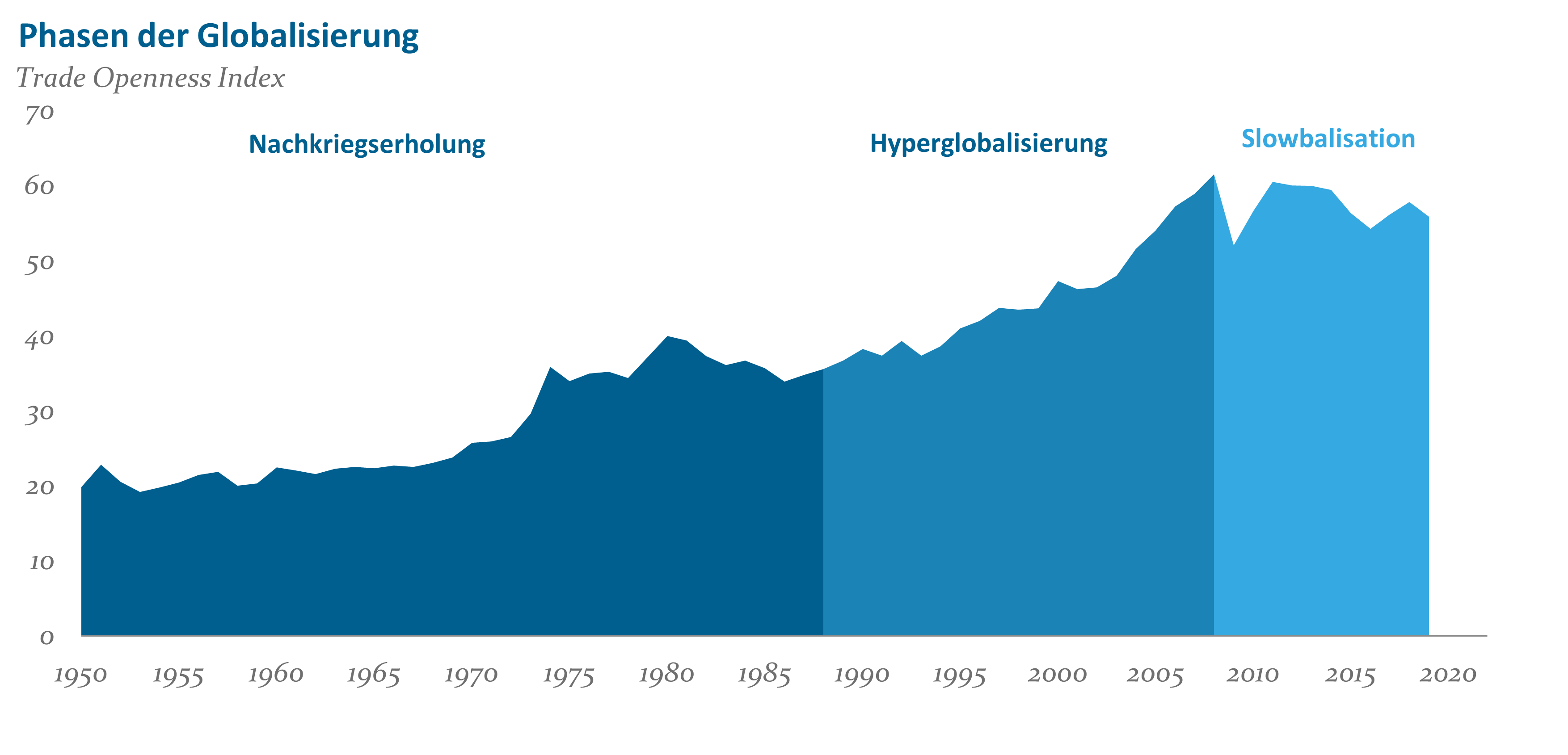

Phasen der Globalisierung

Nach dem zweiten Weltkrieg wird die Globalisierung in drei große Phasen unterteilt.

- Nachkriegserholung

Nach dem Zweiten Weltkriegs begannen die großen Volkswirtschaften, wieder Tritt zu fassen. Das Umschalten von Kriegswirtschaft auf den Wiederaufbau führte dann zum Wirtschaftswunder. International waren der Aufbau des Weltfinanzsystems rund um IWF und Weltbank sowie das System fester Wechselkurse prägend für eine höhere globale Integration. - Hyperglobalisierung

Richtiger Schwung kam mit dem Ende des kalten Kriegs auf. Die Grenzbalken verschwanden. Länder, die bislang hinter dem Eisernen Vorhang waren, öffneten sich. Aus Militärflugplätzen wurden Regionalflugplätze, die zunehmend von Billigfliegern genutzt wurden. Mobile Kommunikation und die intensive Nutzung des Internets ermöglichten es, Produktionsstätten rund um den Globus zu unterhalten und zu koordinieren. Komparative Kostenvorteile konnten genutzt werden. Dort, wo die Produktion günstig war, wurde auch hergestellt.

Besonders augenfällig ist in dieser Phase der Aufstieg Chinas. China war ideal positioniert. Günstige Arbeitskräfte, ein großer Absatzmarkt und eine hohe Verlässlichkeit bei Lieferfristen und die Zusicherung einer Mindestqualität waren die Trümpfe, mit denen China punkten konnte. - Slowbalisation

Mit dem Einsetzen der Finanzmarktkrise lies die Dynamik des Weltwachstums nach. Die Kostenvorteile waren weitgehend gehoben. Die Produktion wurde immer in Richtung auf noch niedrige Lohnkosten verlagert. Im Jahr 2015 erreichten die Auslandsinvestitionen ihren bisherigen Höhepunkt. Die Globalisierung kommt seitdem nur noch schleppend voran.

Abb. 1: Phasen der Globalisierung1; Quelle: Penn World Table, OWID (Daten: Summe(Export+Importe)/GDP)

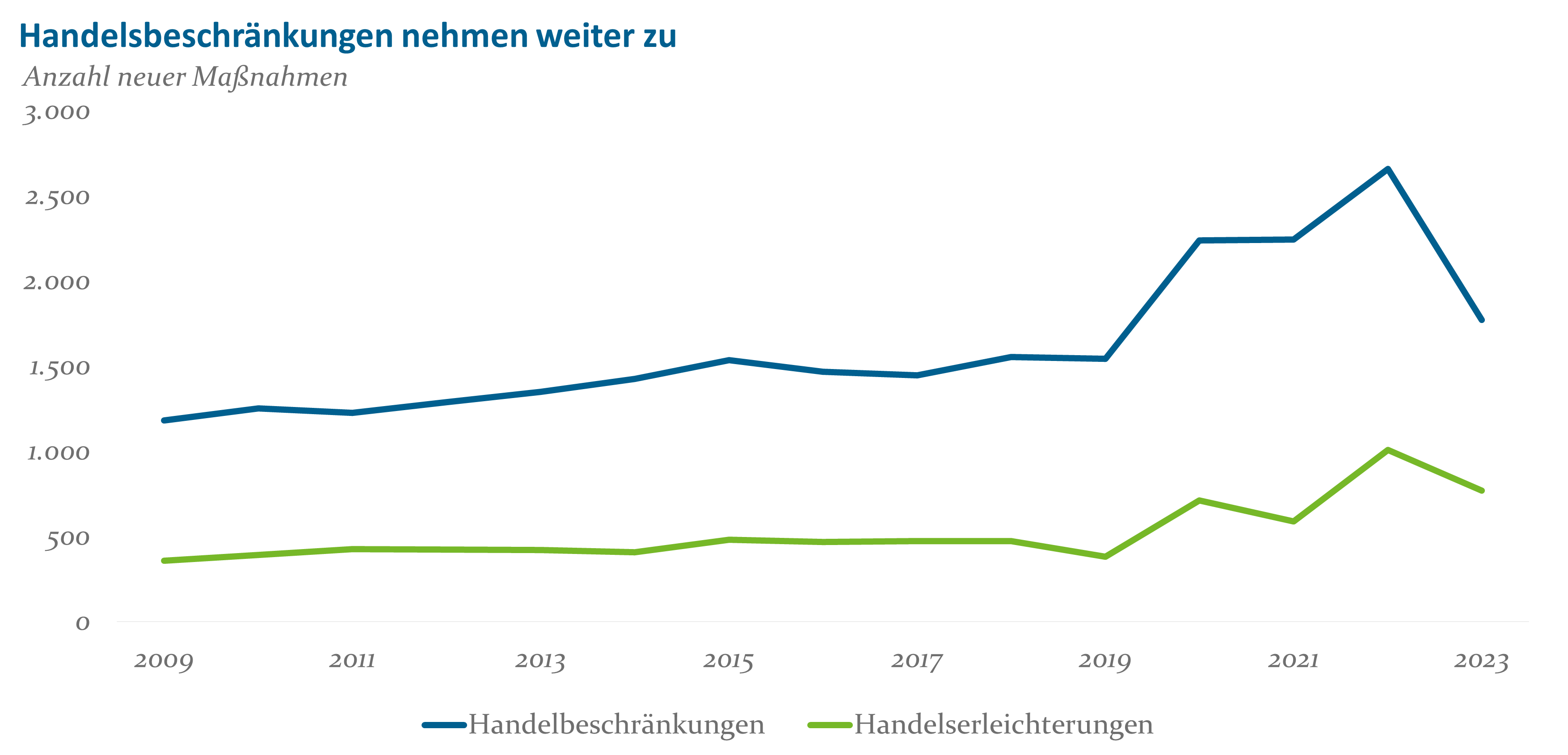

Der wirtschaftliche Aufstieg Chinas ist der Kern der Hyperglobalisierung gewesen. Einhergehend mit dem größeren Anteil an der Weltwirtschaft stieg auch das chinesische Selbstbewusstsein. China wurde immer mehr als wirtschaftlicher Rivale wahrgenommen. Am deutlichsten trat dies in der Ära von Präsident Trump zutage. Trump begann einen offenen Handelskrieg mit China. Strafzölle, Import- und Exportverbote wurden für breite Warengruppen angedroht und zu einem großen Teil auch eingeführt. Trumps Handelskrieg wurde zum offensichtlichsten Symbol für eine neu Ära des moderaten Protektionismus. Eine der Grundfesten der Volkswirtschaftslehre wird nun durch die Politik ausgehebelt – die komparativen Kosten. Jedes Land soll das herstellen, für das es die kostengünstigsten Voraussetzungen hat. So soll durch den internationalen Warenaustausch die wirtschaftliche Effizienz gesteigert werden.

Abb. 2: Quelle: Global Trade Alert (nur WTO-Mitglieder)

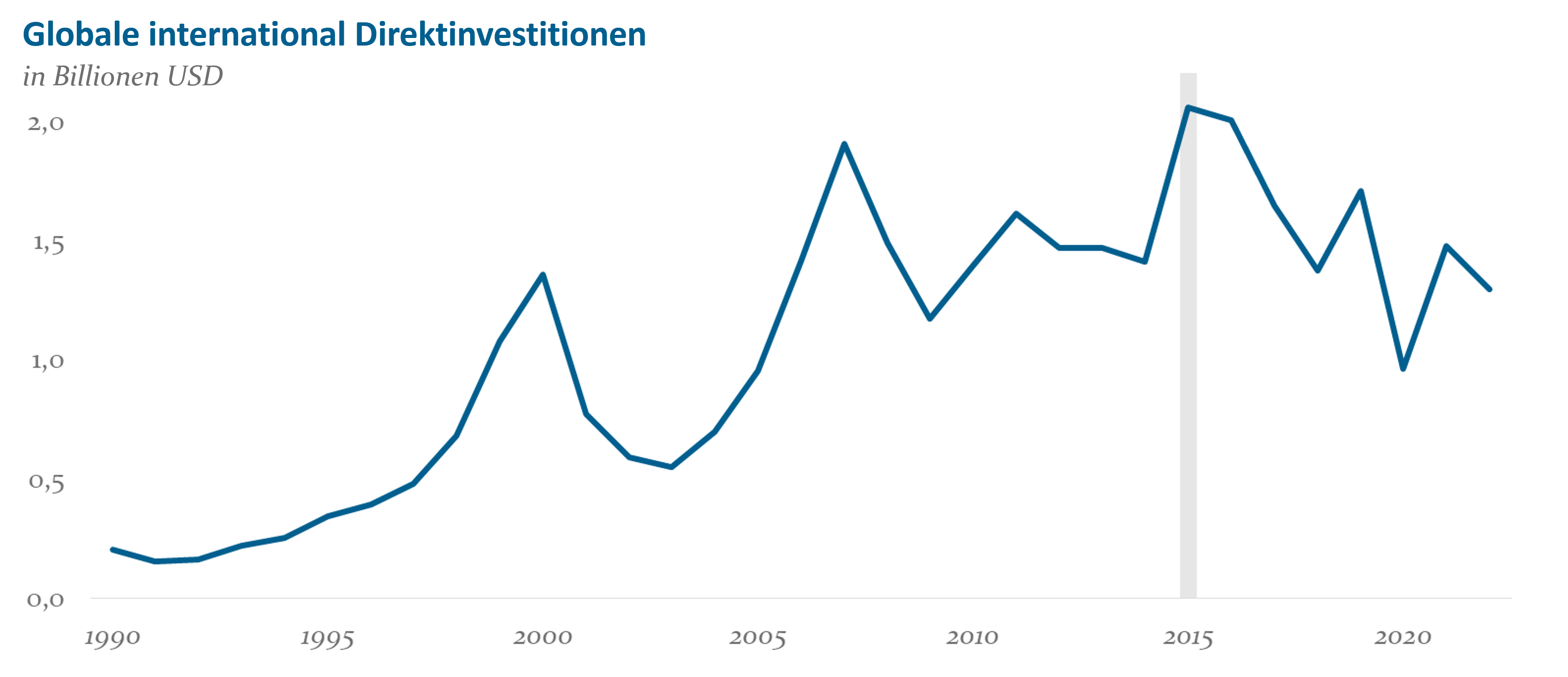

Internationale Direktinvestitionen

Wenn Unternehmen Investitionen in einem anderen Land vornehmen, dann werden diese Investitionen als Auslandsinvestitionen erfasst. Diese Investitionen haben im Jahr 2015 ihren Höhepunkt gesehen. So haben die deutschen Automobilbauer eine Vielzahl von Produktionsstätten rund um den Globus errichtet. Man produziert das Auto, das in China gefahren wird, nicht mehr in Deutschland, sondern vor Ort in China. Die Neuerrichtung von großen Auslandsfabriken ist zuletzt seltener geworden. In den letzten Monaten konnte man auch lesen, wie sich Länder mit Subventionen überbieten, um neue Fabriken ansiedeln zu dürfen. Die Bundesregierung unterstützt die Ansiedlung von Chipfabriken mit Milliardenbeträgen. Es geht am Ende um Know-how-Transfer, Arbeitsplätze und Zukunftssicherung. Die globalen Chipproduzenten müssen selbst nicht so viel Geld in die Hand nehmen. Mit Ausnahme des Technologiebereichs, scheint die globale Investitionsneigung deutlich abgekühlt zu sein.

Abb. 3: Quelle: UNCTAD World Investment Report

Der Aufstieg der Emerging Markets hin zu Mitbewerbern

In der Zeit der Hyperglobalisierung wurde durch die Arbeitskosten-Arbitrage viele Fertigungsprozesse von Ländern mit höheren Arbeitskosten in Länder mit niedrigeren Arbeitskosten verlagert. In den 1990er Jahren wurden viele Textilen für den Weltmarkt in China gefertigt. Mit dem sich verbessernden Wohlstand im Reich der Mitte wurde es zunehmend attraktiv, die Produktion in – aus chinesischer Sicht – ein Billiglohnland, wie z.B. Vietnam, zu verlagern. Im neuen Jahrtausend wurde dann die Produktion weiter nach Bangladesch verlagert. So wurden in China und später dann auch in Vietnam Kapazitäten für technisch weiterentwickelte Produkte frei. Insbesondere China stieg von einem Land, in dem amerikanische und europäische Unternehmen gerne selbst investierten und produzierten, zu einem Wettbewerber auf. Man kopierte mehr oder weniger offen die Produkte und Produktionsprozesse der internationalen Investoren. Mit dem Kopieren ging auch ein Knowhow-Transfer einher. Heute ist man vielfach nicht nur beim Kopieren, sondern bei selbst entwickeln. In einigen Bereichen, z.B. den Elektroautomobilen, treibt man die Hersteller aus Europa, den USA oder Japan vor sich her.

Zu den Olympischen Spielen 2008 halfen deutsche Firmen, die ersten Strecken für Hochgeschwindigkeitszüge in China zu bauen. Vereinbart war dabei auch ein Know-how-Transfer an die chinesischen Partner. Jetzt betreibt China das größte Hochgeschwindigkeitsnetz der Welt – überwiegend auf eigener Technik beruhend. Nicht nur im Bahnbereich sind jetzt chinesische Technologieunternehmen kostengünstige Mitbewerber auf dem Weltmarkt.

Fragwürdige Arbeitsbedingungen, gutes Kopieren, aber auch eigene Forschung und Entwicklung haben China und andere Emerging Markets an internationaler Bedeutung gewinnen lassen.

Politik sticht Kostenvorteile

Schon seit einigen Jahren wird die Sicherheit im Internet als großes Risiko gesehen. Unternehmen versuchen mittlerweile auch Geschäftsgeheimnisse, besonders gesichert in ihrer Einflusssphäre, zu behalten. Kein Unberechtigter soll darauf zugreifen können. Die höheren Sicherheitsanforderungen bremsen die Globalisierung. Auch im politischen und sozialen Miteinander werden immer mehr Bremsen im Internet verzeichnet. So ist es Autokraten und Diktaturen besser gelungen als gedacht, den Zugriff der eigenen Bevölkerung auf das Internet und somit auf den freien Austausch von Gedanken, Meinungen und Informationen einzuschränken.

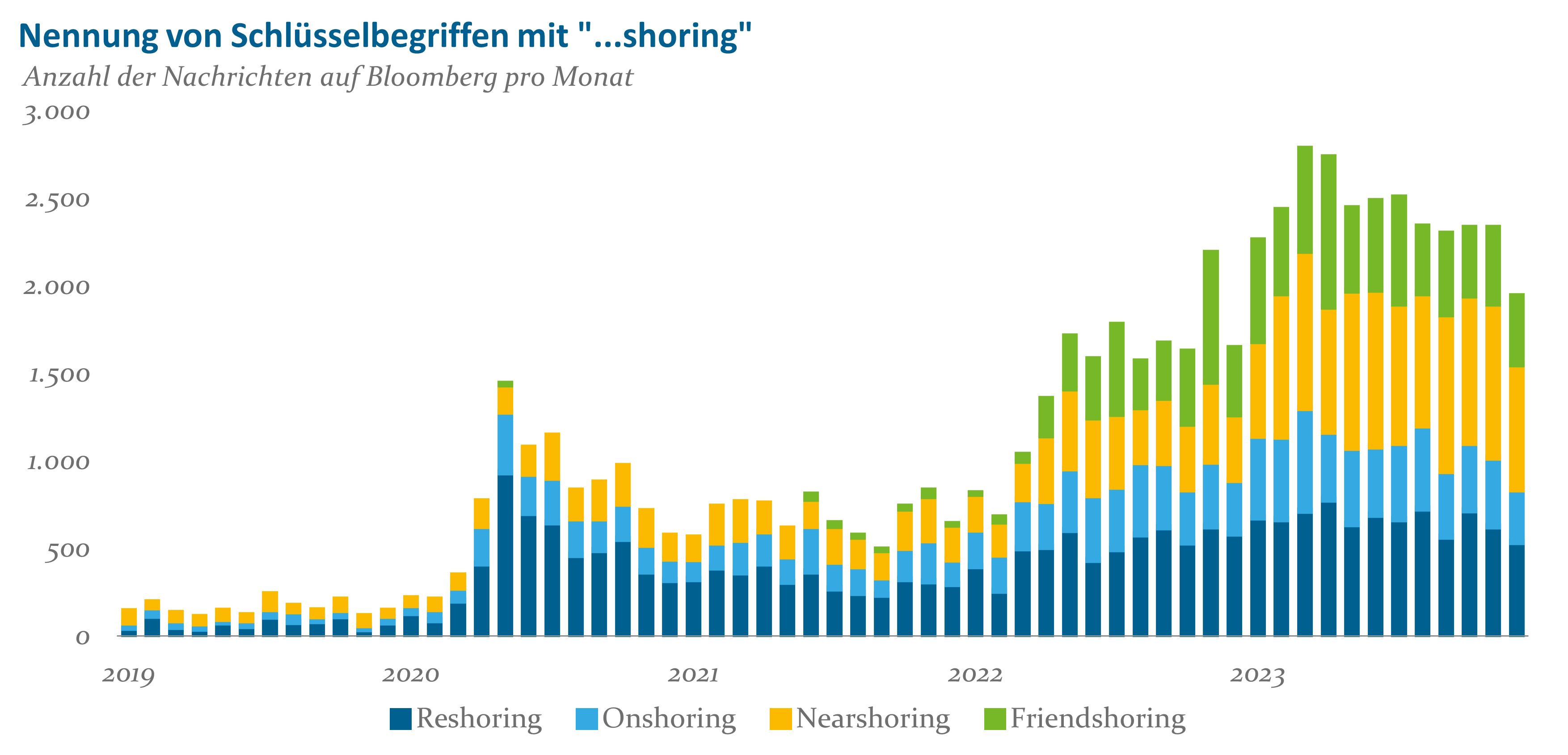

In den letzten Jahren traten auch Abhängigkeiten stärker in den Vordergrund. Die Beschaffung von medizinischen Masken zu Beginn der Pandemie ein Problem oder Deutschlands Abhängigkeit von russischem Erdgas zu Beginn des Ukrainekriegs. So ist die Herstellung bei vielen Medikamenten derzeit stark abhängig von Vorprodukten die oftmals nur in China oder Indien gefertigt werden. Immer mehr Verfügbarkeitsprobleme taten sich infolgedessen auf. Diversifikation in der Lieferung und verkürzte Lieferketten wurden zum Thema.

Die Begriffe „Reshoring, Nearshoring und Friendshoring“ wurden populär. Abhängigkeiten von wenigen Lieferanten zu reduzieren und die Lieferantendiversifikation zu erhöhen oder in befreundete Hände zu legen, wurde zum neuen wirtschaftspolitischen Ziel. Es wird nicht mehr rund um den Globus investiert, sondern gezielt im Binnenmarkt oder in der Nachbarschaft. In Europa dürften Länder mit günstigen Produktionsbedingungen (z.B. Rumänien oder Bulgarien) potenzielle Gewinner sein.

Abb. 4: Quelle: Bloomberg

Obwohl „Reshoring“ zu erhöhten Kosten führen wird, sind damit eine Reihe von Vorteilen verbunden. Globale Lieferketten werden verkürzt und somit weniger anfällig für globale Verwerfungen. Das Knowhow ist in Europa in fast allen Bereichen vorhanden. So ist Europa weiterhin Sitz vieler großer Pharmaunternehmen, die weiterhin intensiv Forschung und Entwicklung betreiben. Kosteneffizienz und Auflagen haben die Produktion von medizinischen Grundstoffen nach Asien befördert. Eine Rückholung der kompletten Produktionskette nach Europa wird Investitionen erfordern und den Verkaufspreis sicherlich erhöhen.

US-Amerikanische Unternehmen halten viele Patente im Technologiebereich. Insbesondere in der Chip-Produktion wurde in den letzten Jahren Druck auf Unternehmen ausgeübt, die Patente nicht allzu freizügig global zu lizensieren – bis hin zu der Konsequenz, dass internationale Chipfertiger mit sanftem Druck zum Aufbau von Chipfabriken in den USA gedrängt wurden.

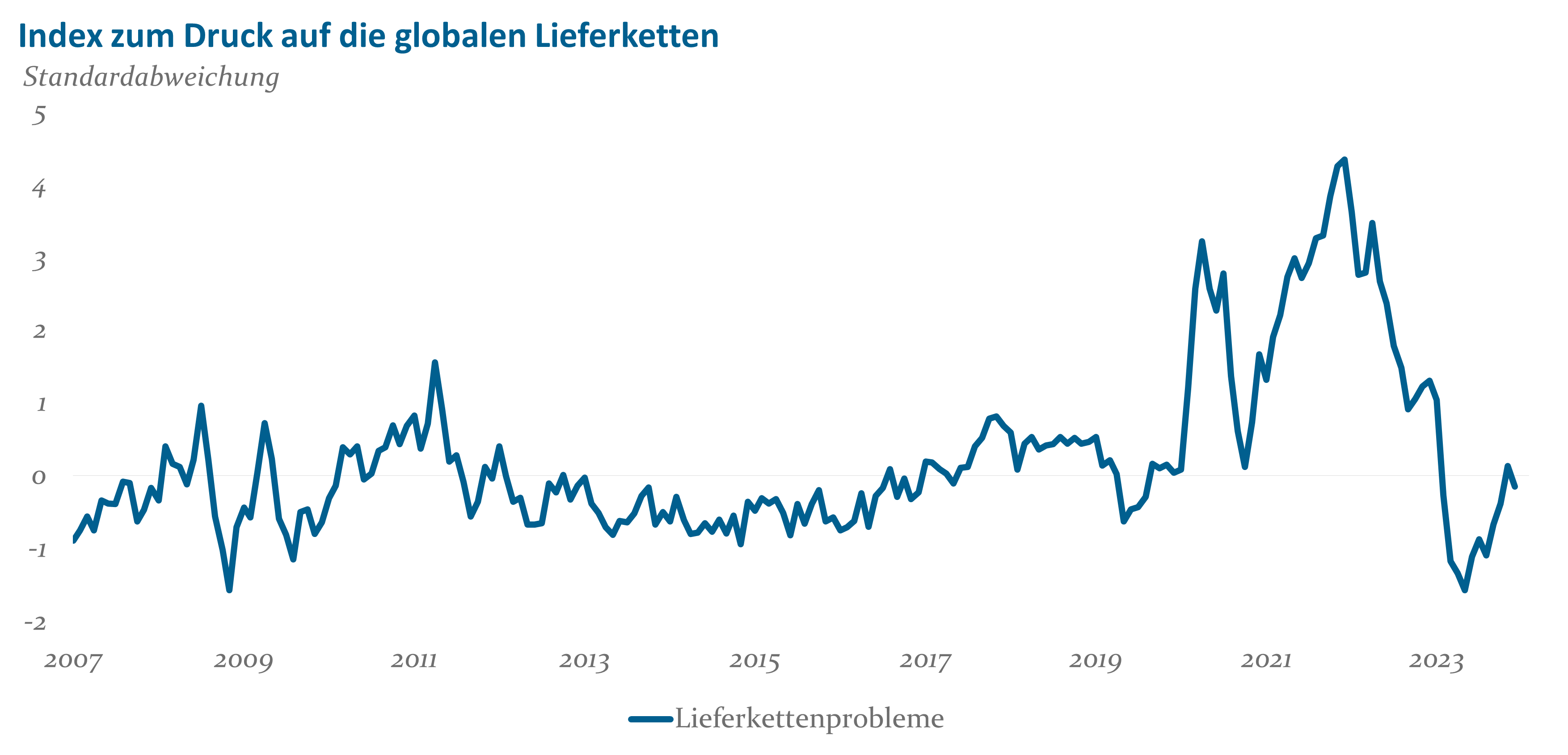

Krisenfestere Logistikketten

Ein Schlagwort in der Unternehmensführung war „just-in-time“. Es wurden keine Vorprodukte mehr auf Lager gehalten. Bei Bedarf konnten diese kurzfristig von den Lieferanten abgerufen werden. Je länger die Logistikketten wurden, desto anfälliger wurden sie auch für Störungen. Mit der Corona-Pandemie waren die Logistikketten massiv gestört und das nicht nur für ein paar Tage. Viele Unternehmen waren kurzfristig nicht lieferfähig. Logistikprozesse mussten resilienter werden. Häufiger taucht jetzt der Begriff „just-in-case“ auf. Unternehmen möchten gerne Vorprodukte abrufen, wenn Sie diese benötigen und nicht mehr auf eine ungewisse Herstellung und Lieferung warten. Das bedingt eine Lagerhaltung. Diese wird nicht direkt vor Ort, jedoch aber in störungsfreier Nähe, idealerweise kombiniert mit einem „Near- oder Friendshoring“, vorgenommen.

Abb. 5: Quelle: NY Fed, Bloomberg

Volkswirtschaftliche Auswirkungen

In der aktuellen Phase der Slowbalisation können wir vielfach recht niedrige Wachstumsraten des Sozialprodukts in den entwickelten Ländern beobachten. Sicherlich ist ein Teil des mauen Wachstums auch auf den verhaltenen Welthandel zurückzuführen. Mit einem China, das sich derzeit mit einer Reihe von Problemen im eigenen Land beschäftigt, wie der Immobilienblase oder dem demografischen Wandel, fehlt die Wachstumslokomotive der letzten Jahre. Protektionistische Maßnahmen wie die Verhinderung von weiterem Technologietransfer oder die Handelsbeschränkungen sind weitere Bremsen. Vom globalen Handel scheinen in den nächsten Jahren keine großen Impulse auszugehen.

Nach einer langen Phase günstiger Importwaren insbesondere aus Asien kann man davon ausgehen, dass in den nächsten Jahren keine nennenswerten weiteren Preisvorteile durch die internationale Produktion gehoben werden können. Eher dürften Reshoring und Nearshoring einen moderaten Kostendruck ausüben.

Es wird jedoch Verschiebungen in der relativen Attraktivität einzelner Länder geben. So sind die USA energieautark. Damit sind sie zwar nicht immun für Preiskapriolen auf dem Weltenergiemärkten, jedoch ist die Versorgungssicherheit in hohem Masse gegeben. Andere Länder, auch China oder Indien, sind bei einigen Rohstoffen abhängig vom Weltmarkt, was ihnen durchaus phasenweise Probleme bereiten könnte. Trotz eines grundsätzlich teuren Standorts dürften die USA ihre führende Rolle in der Weltwirtschaft noch auf Jahre behalten.

Das Geld für internationale Investitionen fließt nicht mehr so üppig. Zum einen haben die großen global aufgestellten Unternehmen schon jetzt Produktionsstandorte rund um den Globus. Die Befürchtung durch Know-how-Transfer sich neue Mitbewerber heranzuziehen, wiegt schwer und die Handelsbeschränkungen tun ihr übriges. Indien wird oft als neue Wachstumslokomotive gehandelt, jedoch tut man sich auch Indien schwer ausländische Direktinvestitionen zu erhalten.

Auch wenn es manche nicht wahrhaben wollen, die Slowbalisation führt schleichend zu einem Strukturwandel. So ist China binnen weniger Jahre zu einem ernsthaften Mitbewerber auf dem Weltautomobilmarkt geworden. Deutsche Hersteller suchen derzeit noch ihre neue Position in dem Gefüge. Relativ zu amerikanischen oder japanischen Produzenten scheinen sie aber gar nicht so schlecht aufgestellt zu sein. Die Automobilbranche könnte im Standort Deutschland ihren Höhepunkt überschritten haben.

Neue Ideen sind gefragt. So wird die Slowbalisation auch Druck ausüben neue Geschäftsmodelle zu entwickeln, vielleicht gepaart mit künstlicher Intelligenz und einer ordentlichen Portion Kreativität.

Fazit:

Die Phase der Hyperglobalisierung ist vorbei. Viele Vorteile der elektronischen Kommunikation sind gehoben worden. Baupläne konnten in Sekunden rund um den Globus verschickt werden. Reisen – sei es aus touristischen oder geschäftlichen Gründen – können in den letzten Winkel des Planeten stattfinden. Neue Kommunikationswege, Reisen, flexibles Kapital und die kleiner werdenden Sprachbarrieren waren mit ursächlich für die Hyperglobalisierung. Mittlerweile haben sich bei den Wirtschaftsteilnehmern die Prioritäten verschoben. Sichere Versorgung, Angst vor Nachahmern, politische Vorgaben und bessere Kontrolle von Produktionsbedingungen fördern derzeit eine verstärkte Regionalisierung. Das kostet finanzielle Investitionen und senkt Effizienzen. Auch die Wachstumsimpulse aus dem Welthandel sollten zukünftig, zumindest für die entwickelten Länder, stärker limitiert sein. Die Globalisierung ist demnach nicht tot und auch nicht im Rückwärtsgang. Ihr Tempo hat sich aber nachhaltig verlangsamt. Das wird mannigfaltige Auswirkungen haben!

1 Quelle: Douglas A. Irwin (PIIE), The pandemic adds momentum to the deglobalization trend, April 2020