Ein Blick auf die Renditestrukturkurven

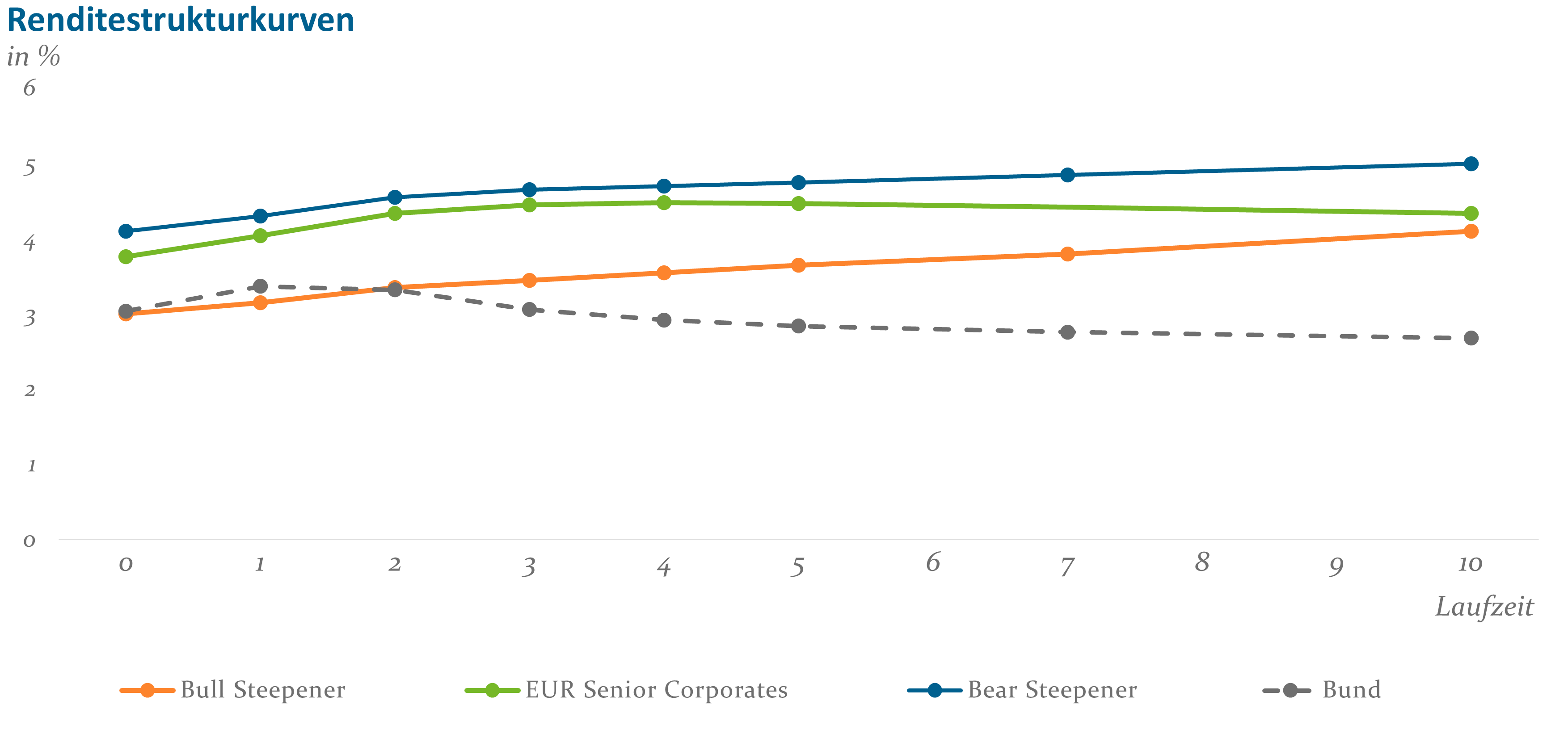

Um die durchaus provokante Eingangsthese zu untermauern, hilft zunächst ein Blick auf die aktuelle Marktlage. Abbildung 1 zeigt die aktuelle Renditestrukturkurve (grün) für erstrangige Unternehmensanleihen (Stand 08.03.2023).

Abb. 1: Quelle: Bloomberg, ICE BofA, eigene Berechnungen; Stand: 08.03.2023

Die Kurve ist ab drei Jahren Restlaufzeit flach beziehungsweise leicht invers. Für längere Laufzeiten wird also keine zusätzliche Prämie bezahlt. Als typische Erklärung für das Phänomen einer fehlenden oder sogar negativen Laufzeitenprämie dient die Erwartung des Marktes, dass Zentralbanken eine geldpolitische Wende hin zu sinkenden Zinsen vornehmen werden. Diese Erklärung passt jedenfalls zu den Themen, die aktuell am Markt diskutiert werden (Stichwort „Fed-Pivot“). Zusätzlich wird sie durch die Beobachtung gestützt, dass die Inversion der Renditen bei Bundesanleihen (grau) deutlich ausgeprägter ist. Auf die Bundkurve wirken Zentralbankmaßnahmen unmittelbarer, während bei Corporates mit der Spread-Komponente eine zusätzliche Dimension wirkt.

Modellierung der Performanceerwartung für verschiedene Kurvensegmente

Losgelöst von ihrer Erklärung hat diese Form der Renditestrukturkurve Effekte auf die damit verbundenen Ertragserwartungen. Um sie abzuschätzen, betrachten wir das Risiko-/Ertragsprofil verschiedener Laufzeitsegmente von erstrangigen Investment Grade Corporate Bonds im Euroraum. Dafür sind ein geeignetes Modell und sinnvolle Annahmen erforderlich. Bei der Modellierung sind der Komplexität kaum Grenzen gesetzt. Für unsere Zwecke ist aber ein einfaches Modell ausreichend, weil es den zusätzlichen Vorteil einer besseren Nachvollziehbarkeit hat.

Dazu konstruieren wir entlang der oben gezeigten Renditestrukturkurve hypothetische Anleihen. Zur weiteren Vereinfachung unterstellen wir, dass es sich um Nullkuponanleihen handelt und verzichten bewusst auf ein „Bootstrapping“ der Kurve. Die damit verbundene Ungenauigkeit ist hier unerheblich. Tabelle 1 zeigt die hypothetischen Anleihen mit ihren wesentlichen Merkmalen und ihrem Preis heute (t0). Der Startzeitpunkt für alle Berechnungen ist der 08.03.2023.

Tab. 1: Hypothetische Anleihen entlang der Renditestrukturkurve

Als nächstes unterstellen wir, dass die aktuelle Renditestruktur eingefroren wird, lassen ein Jahr verstreichen und bewerten die Anleihen erneut. Natürlich ist die jeweilige Restlaufzeit ein Jahr kürzer und damit gilt ein anderer Diskontsatz für die Bewertung der Anleihe. Merkmale und Preise im Folgejahr (t1) sowie die erzielte Rendite („Return“) sind in Tabelle 2 dargestellt. Der Return ist in diesem Fall ausschließlich „Carry“. „Carry“ ist der Ertrag einer Anleihe, der ausschließlich dadurch entsteht, dass Zeit verstreicht, alles andere aber unverändert bleibt.

Tab. 2: Bewertung der hypothetischen Anleihen nach einem Jahr

Die Anleihe mit der kürzesten Laufzeit erzielt in diesem Setup die höchste Rendite. Dies liegt daran, dass sie als einzige in den steilen Teilen der grünen Kurve rollt, die Rendite in t1 also niedriger ist als in t0. Die beiden längeren Anleihen rollen dagegen die Kurve hinauf, was die erzielte Rendite mindert.

Weil das Modell so stark vereinfacht ist, können die Annahmen leicht verändert und verschiedene Szenarien durchgespielt werden. Zum Beispiel kann die Kurve um beliebige Werte verschoben und gedreht und andere Endzeitpunkte gewählt werden. Grafik 1 enthält neben der aktuellen Renditestruktur auch zwei simulierte Kurven: „Bull Steepener“ (orange) und „Bear Steepener“ (blau). Da eine inverse Renditestruktur am Kapitalmarkt die Ausnahme ist, unterstellen beide simulierten Kurven, dass sich die Form der Zinsstrukturkurve normalisiert. Im Fall des „Bull Steepeners“ wird diese Drehung von einer Verschiebung nach unten begleitet. Dieses Szenario könnte eintreten, wenn die EZB eine geldpolitische Wende vollziehen würde, ohne dass eine scharfe Rezession die Spreads deutlich ausweitet. Der „Bear Steepener“ würde zu einer Markterwartung passen, dass die Zinsen länger auf höherem Niveau verharren und sich die Wirtschaft deutlicher abkühlt, was wiederum Spreads ansteigen lassen sollte.

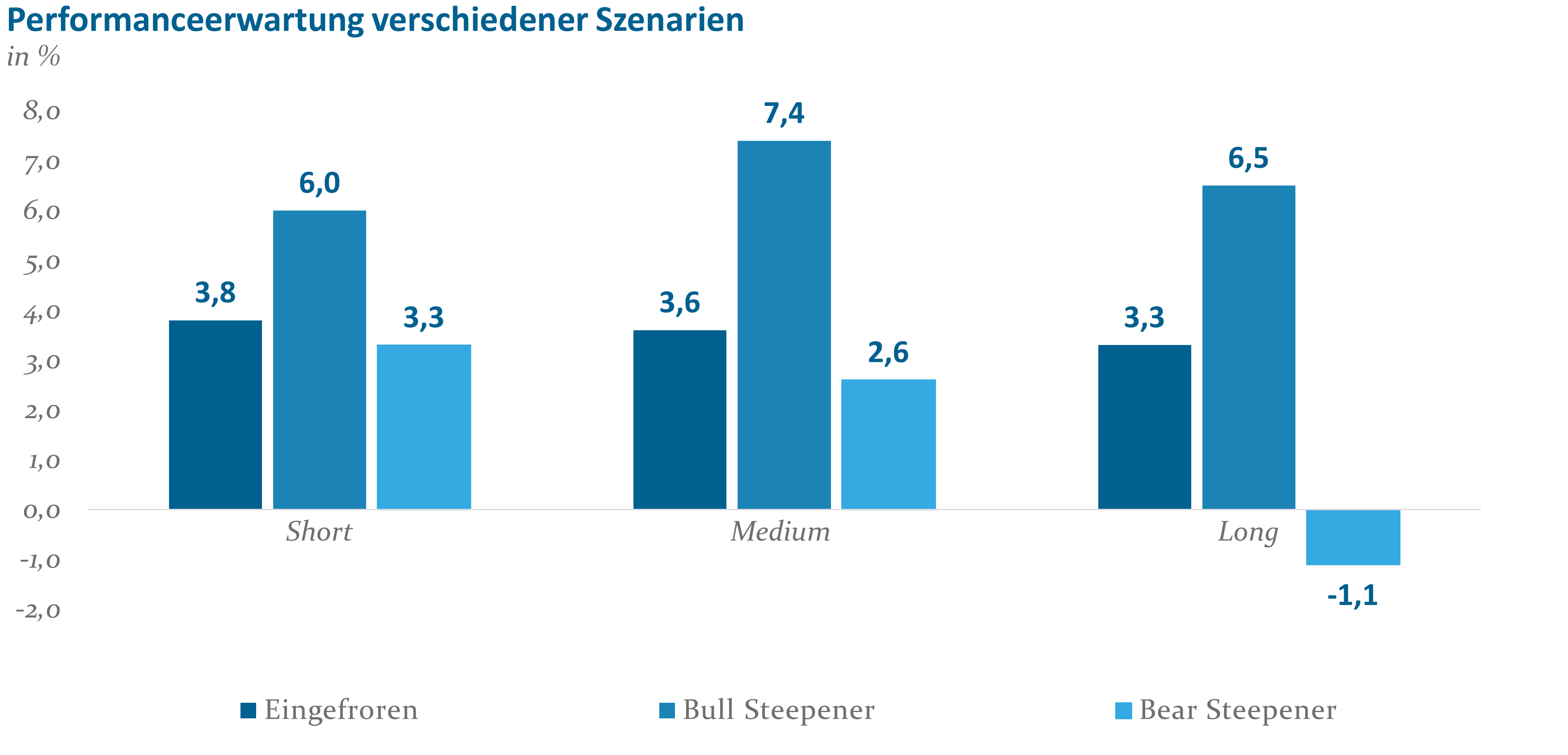

Abbildung 2 stellt die Returns zum 31.12.2023 der drei hypothetischen Anleihen in allen drei Szenarien dar. Auffällig ist, wie gut sich die kurze und mittlere Anleihe in allen drei Szenarien entwickelt, während die lange Anleihe selbst im positiven Szenario nicht outperformen kann. Das liegt im Wesentlichen an den hier getroffenen Annahmen, also den jeweiligen Renditestrukturen. Die Analyse verdeutlicht aber doch, dass das lange Ende aufgrund der aktuell inversen Kurve einen schlechten Ausgangspunkt hat und ein deutlicher Renditerückgang erforderlich ist, damit der Durationshebel greift. Im negativen Szenario fehlt der langen Anleihe Ausgangsrendite als Puffer für die negative Preisbewegung. Die kurze Anleihe würde dagegen auch in diesem Fall noch einen deutlich positiven Ertrag bis Jahresende liefern.

Abb. 2: Quelle: Eigene Berechnung; Stand: 08.03.2023

Fazit und Strategie:

Nach unserer Einschätzung untermauert die dargestellte Analyse, dass das aktuelle Umfeld ein sehr interessantes Chance-/Risikoprofil im kürzeren Teil des Laufzeitenspektrums bietet. Wenn eine inverse Renditestruktur ein eher kurzfristiges Phänomen ist, muss das kurze Kurvenende das lange outperformen, um zu einer normalen, also steilen, Form zurückzukehren. Gleichzeitig ist der Markt auf einem Renditeniveau angelangt, das es ermöglicht, auch in absoluten Dimensionen wieder auskömmliche Renditen zu erzielen. Der Aufbau von Durationsrisiken ist aus unserer Sicht derzeit weder notwendig noch vorteilhaft.

Diese Beobachtung gilt nicht nur für Unternehmensanleihen, sondern ebenso für Covered Bonds oder Staatsanleihen. Mit Multi Credit Short Term-Konzepten kann die Kurzläufer-Strategie über diese Marktsegmente hinweg einfach allokiert werden. Durch eine moderate Beimischung von High Yield-Anleihen erzielen solche Konzepte sogar Einstandsrenditen deutlich über 5% bei einer Duration um 2 Jahre. Aber natürlich kann die Kurzläuferstrategie auch sortenrein umgesetzt werden. Vergleichsweise defensiv sind reine Investment Grade Corporate-Portfolios, die dennoch Einstandsrenditen von etwa 4,5% erzielen. Als chancenorientierte Beimischung bieten sich dagegen Kurzläufer-Portfolios, beispielsweise aus den Emerging Markets, an. Einstandsrenditen über 7% nach Währungsabsicherung sind hier trotz einer Duration unter 3 möglich.

Vergleichbare Renditen waren in den letzten Jahren nur in Krisenphasen und bei enormer Unsicherheit zu erreichen. Das aktuelle Kapitalmarktumfeld ist zwar alles andere als ruhig. Derartige Renditen für einen überschaubaren Investmenthorizont erscheinen uns aber als Investment-Opportunität, die ernsthaft in Erwägung gezogen werden sollte.

Dies ist eine Marketing-Anzeige und bildet keine Offerte zum Kauf von Anteilen. Auf der Grundlage dieser Anzeige darf kein Kaufauftrag entgegengenommen werden.

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken für professionelle Anleger gem. § 1 Abs. 19 Nr. 32 KAGB bzw. professionelle Kunden gem. § 67 Abs. 2 WpHG und ist nicht auf die speziellen Anlageziele, Finanzsituationen oder Bedürfnisse individueller Empfänger ausgerichtet. Bevor ein Empfänger dieses Dokuments auf der Grundlage der darin enthaltenen Informationen oder Empfehlungen handelt, sollte er abwägen, ob diese Entscheidung für seine individuellen Umstände passend ist und sollte folglich seine Anlageentscheidung unter Hinzuziehung eines unabhängigen fachlichen Beistandes treffen.

Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft. Alle in dem vorliegenden Dokument aufgeführten Informationen stammen aus Quellen, die von der Helaba Invest für zuverlässig befunden wurden. Dennoch übernimmt die Helaba Invest keinerlei Garantie für deren Richtigkeit oder Vollständigkeit und übernimmt keine Haftung für allfällige Schäden, die direkt oder indirekt mit den vorliegenden Informationen zusammenhängen.

Berechnungen, die auf historischen Daten beruhen, stellen keine verbindliche Zusage oder Gewährleistung für die Zukunft dar. Daher bieten vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik zur Wertentwicklung entspricht der BVI-Methode (netto).

Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Die tatsächlichen Ergebnisse, Entwicklungen oder Ereignisse sind abhängig von zukünftigen Marktänderungen und können erheblich von den in den abgegebenen Prognosen und Aussagen ausgedrückten abweichen.

Diese Publikation enthält lizenzpflichtige Indizes oder Indexdaten. In diesem Zusammenhang gilt Folgendes: (i) Weder die Helaba Invest noch der jeweilige Lizenzgeber und/oder Indexanbieter oder eines mit diesen verbundenen Unternehmen oder sonstige Dritte übernehmen eine Garantie und/oder eine Gewährleistung für die Richtigkeit und/oder Vollständigkeit der Indizes bzw. der den Indizes zugrundeliegenden Daten, (ii) die Indizes und die den Indizes zugrundeliegenden Daten sind lizenzrechtlich geschützt, die Nutzung bedarf der ausdrücklichen Genehmigung des jeweiligen Lizenzgebers bzw. Indexanbieters und (iii) weder der Lizenzgeber noch der Indexanbieter noch ein mit diesen verbundenes Unternehmen oder sonstige Dritte übernehmen eine Verantwortung für Produkte bzw. sonstige Leistungen der Helaba Invest.

Die von der Helaba Invest angebotenen Investmentkonzepte unterliegen der fortwährenden Überprüfung. Die Helaba Invest behält sich daher die unangekündigte Änderung der hier dargestellten Konzepte, Vorgehensweisen bzw. Mechanismen oder ein nur temporäres Abweichen hiervon, bspw. aufgrund nicht prognostizierbarer exogener Umstände, vor.

Das dargestellte Produkt hat möglicherweise steuerliche Auswirkungen zur Folge. Zur Vermeidung von Steuernachteilen empfehlen wir daher dringend, einen Experten wie beispielsweise einen Steuerberater oder Wirtschaftsprüfer rechtzeitig zu Rate zu ziehen. Für evtl. eintretende steuerliche Nachteile beim Kauf dieses Produktes oder Umsetzung einer in dieser Unterlage enthaltenen Information für Ihren Fonds können wir keine Haftung für allfällige Schäden übernehmen, die direkt oder indirekt mit dem dargestellten Produkt zusammenhängen.