Wie sind die Perspektiven?

Unser Basisszenario „Marathon“ geht für das erste Halbjahr 2024 von einer anhaltenden, konjunkturellen Schwäche und einer weiter rückläufigen Gesamtinflation aus. In diesem Umfeld erwarten wir, dass die EZB im Jahr 2024 ab der Jahresmitte insgesamt dreimal senken könnte. Das bedeutet zum einen, dass die aktuell noch attraktiven Geldmarktzinsen nicht dauerhaft vereinnahmt werden können. Zum anderen dürfte dies zu tendenziell weiterhin niedrigen oder sinkenden Renditen auch im längeren Laufzeitenbereich beitragen.

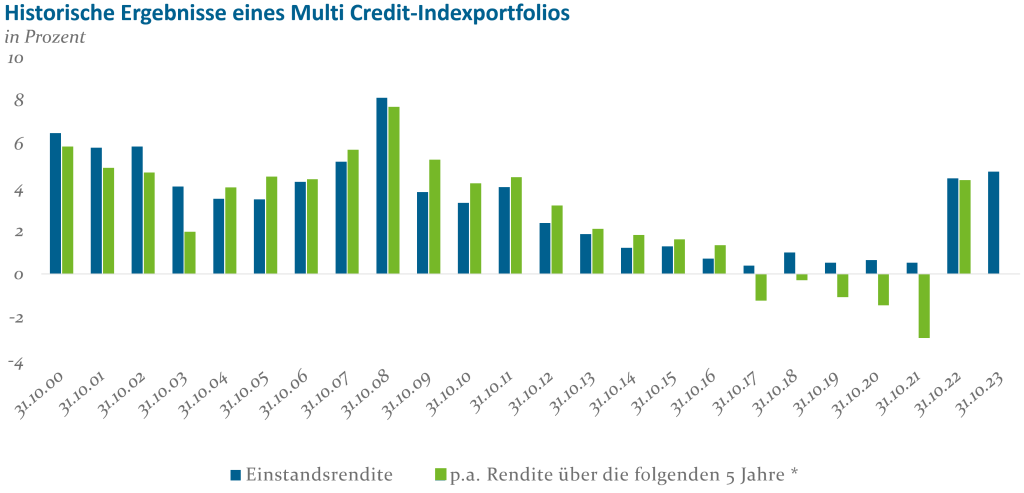

Für Investoren, die klassischen, fundamentalen Prognosen weniger aufgeschlossen gegenüberstehen, lohnt ein genauer Blick in den Rückspiegel eines Multi Credit-Indexportfolios:

Stand: November 2023; Quelle: ICE BofA, Bloomberg; Berechnungsgrundlage: 7,5% ICE BofA 1-3 Euro Covered Index; 7,5% ICE BofA 3-5 Euro Covered Index; 70% ICE BofA 1-5 Euro Corporate Index 10% ICE BofA BB Euro High Yield Non-Financial Constrained Index; 5% ICE BofA Single-B Euro High Yield Index; * Gezeigte p.a. Renditen für die Zeitpunkte ab 31.10.2019 nicht über fünf Jahre, sondern jeweils bis 31.10.2023 gerechnet

Interessanterweise war die Einstandsrendite eine recht gute Indikation für die jährliche Rendite über die folgenden fünf Jahre. So konnten bei eher hoher Startrendite tendenziell auch vergleichsweise hohe Renditen im nachfolgenden Zeitverlauf erreicht werden, während bei sehr niedrigen Startrenditen ab 2017 auch die 5-Jahresergebnisse unbefriedigend ausfielen.

Somit erscheint auch unter dieser Betrachtungsweise mit einer aktuellen Einstandsrendite von 4,1% eines solchen Multi Credit-Portfolios der Ausblick recht vielversprechend.

Zwei Lösungsangebote

Mit Blick auf das seit langem wieder attraktivere Renditeniveau stellt sich für Anleger die Frage, wie sich dieses möglichst bedarfsgerecht nutzen lässt. Aus Sicht der Helaba Invest gibt es hierzu vielfältige Möglichkeiten, zwei davon wollen wir nachfolgend kurz aufzeigen.

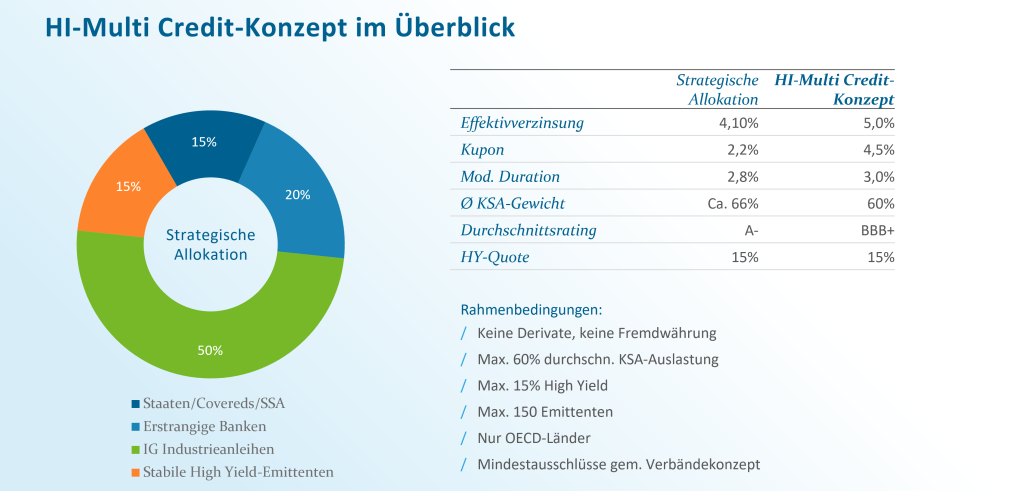

HI-Multi Credit-Konzept

In Anlehnung an das zuvor dargestellte Index-Portfolio berücksichtigt der HI-Multi Credit-Ansatz eine balancierte Mischung aus Staatsanleihen/Covered Bonds/SSA, erstrangigen Bankanleihen und Industrieanleihen. Zudem enthält der Ansatz Faktoren, auf die erfahrungsgemäß besonders Kreditinstitute, aber auch andere Investoren Wert legen. So wird ein möglichst hoher ordentlicher Ertrag sowie eine attraktive Einstandsrendite bei begrenzten Zins- und Spreadrisiken angestrebt. Mit Blick auf die Eigenkapitalbelastung ist ein KSA-Gewicht von maximal 60% sowie eine Beschränkung von maximal 15% High Yield-Bonds des Fondsvolumens festgelegt. Um dem Nachhaltigkeitsaspekt Rechnung zu tragen, ist die Berücksichtigung der Mindestausschlüsse des Verbändekonzepts sowie für den Industrieanleihenanteil das Anlagespektrum des HI-Corporates Carbon Solutions-Ansatzes vorgesehen.

Stand: 12. Dezember 2023

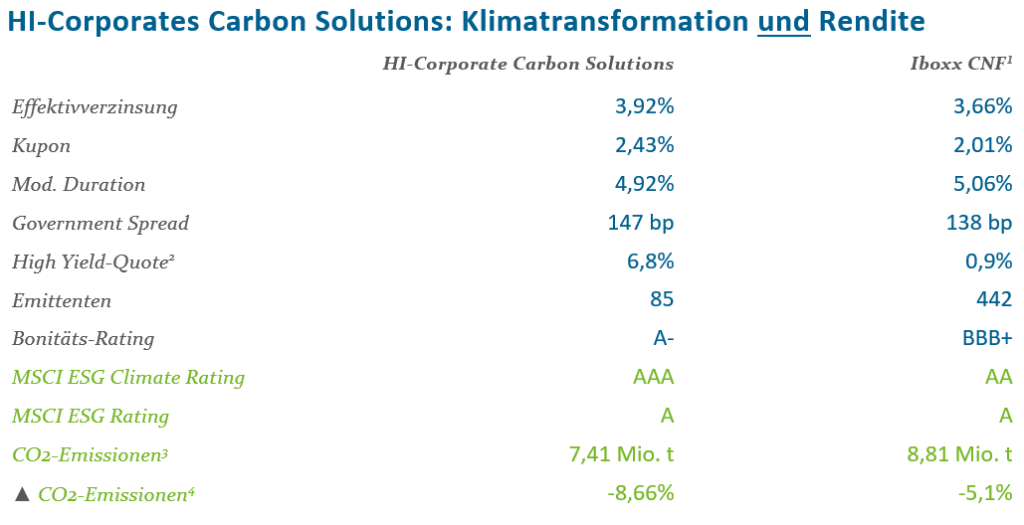

HI-Corporates Carbon Solutions-Konzept

Beim HI-Corporates Carbon Solutions-Konzept steht Nachhaltigkeit für alle Investments besonders im Fokus. Neben der Berücksichtigung der Mindestausschlüsse des Verbändekonzepts zielt der Ansatz klar auf eine aktive Einbindung von Unternehmen mit überzeugender Transformationsstrategie. Das bedeutet, dass der Investitionsschwerpunkt auf Anleihen von Unternehmen liegt, bei denen eine kontinuierliche Verbesserung des CO2-Fußabdrucks zu erwarten ist, oder die über smarte Technologien zur Bewältigung des Klimawandels verfügen. Aus unserer Sicht ist diese Vorgehensweise realitätsnah und zukunftsorientiert zugleich. So wird den zahlreichen volkswirtschaftlichen Notwendigkeiten (z.B. Energiesicherheit, Mobilität), dem immensen Kapitalbedarf für die Transformation aber auch der zukünftigen Entwicklung von Unternehmen Rechnung getragen. Dies ist bei anderen Ansätzen, die aktuell noch „nicht grüne“ Unternehmen kategorisch ausschließen, nur sehr eingeschränkt gegeben. In der Summe streben wir mit dem HI-Corporate Carbon Solutions-Konzept eine im Vergleich zum Basisjahr 2019 um 8% p.a. CO2-Reduktion an. Auch dieser Klimaorientierte Investmentansatz weist attraktive Portfolio-Kennzahlen auf.

Stand: 12. Dezember 2023; ¹ iBoxx € Non-Financials Index; ² Max. High Yield-Quote: 10%; Worst Rating; 3 Basis zuletzt verfügbare Scope 1 & Scope 2-Emissionen (4im Vergleich zum Basisjahr 2019, annualisiert)

Strategische Einstiegschancen

Auch nach der jüngsten „Zeitenwende“ an den Zins- und Creditmärkten werden sich die Kurse in beide Richtungen bewegen, d.h. temporär sind z.B. bei ausbleibenden Leitzinssenkungen oder sich stark verschlechternder Konjunktur durchaus auch Risiken einzukalkulieren. Dessen ungeachtet bieten sowohl das HI-Multi Credit- als auch das HI-Corporate Carbon Solutions-Konzept mit Blick auf die aktuellen Kennzahlen attraktive strategische Einstiegschancen für langfristig orientierte Kapitalanleger.

Haben wir Ihr Interesse geweckt? Dann sprechen Sie uns gerne an!

Dieses Dokument wurde von der Helaba Invest mit größter Sorgfalt und nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich zu Informationszwecken. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Helaba Invest veröffentlichten Dokumenten vertreten werden. Dieser Beitrag wird nur zu Informationszwecken und ohne vertragliche oder sonstige Verpflichtung zur Verfügung gestellt. Die Aussagen über zukünftige Erwartungen und andere in die Zukunft gerichteten Aussagen beruhen auf der gegenwärtigen Sichtweise und den gegenwärtigen Annahmen des Portfoliomanagements zu dem jeweils aktuellen Datum. Das vorliegende Dokument ist ohne die dazugehörigen mündlichen Erläuterungen nur von eingeschränkter Aussagekraft.